27/08/2009 09:58 27/08/2009 09:58 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Fonte: icebergfinanza.splinder.com - 27/08/2009

Orizzonte immobiliare!

Nei commenti, ieri ho formulato la possibilità di una sorta di " DOUBLE DIP HOUSING RECESSION " una inevitabile ricaduta delle vendite e dei prezzi delle abitazioni, entro la fine dell'anno in seguito alla fine degli incentivi e con l'inizio della nuova ondata di reimpostazioni dei mutui ARMs.

Ecco quanto sta accadendo in California, in seguito alla fine degli incentivi per l'acquisto di una nuova abitazione...

SAN FRANCISCO (Reuters) - Homebuilding permits filed in California in July fell ignificantly from June as a state tax credit for buyers of new homes expired, a homebuilders group said on Monday. (Reuters)

.... la richiesta di permessi edilizi depositati in California nel mese di luglio è scesa in maniera significativa a partire da giugno in seguito alla scadenza del credito di imposta come sostenuto da un gruppo di costruttori lunedi. Secondo la California Building Industry Association il numero di nuove abitazioni costruite nello stato più popolato d'America è affondato al minor livello dall'inizio dell'anno.

The tax credit offered earlier this year pulled homebuyers from the sidelines back into the state's beleaguered market for new homes but they have retreated since the incentive lapsed last month.

Sono quasi certo che il programma di incentivi verrà rinnovato, ma sino a quando l'economia non potrà crescere con le proprie forze, la droga provocerà una sorta di assuefazione, probabilmente cronica.

Nei giorni scorsi Fitch ha emesso un comunicato nel quale si sottoliena che il momentaneo miglioramento nelle dinamiche di default è stato travolto dalla drammatica riduzione della dinamica di "guarigione" delle insolvenze che si sono verificate a partire dal 2006.

Il ripristino delle normali condizioni di pagamento dopo un periodo di mora, nel quale la rata del mutuo non veniva pagata avvenuto nel periodo 2000/20006 ad un tasso del 45 % è crollato dino ad una media del 6,6 %, il che significa che oggi solo 6 mutuatari contro 45 riescono a continuare ad onorare i propri debiti.

Sino al 25 % di coloro che ottengono un rifinanziamento del proprio mutuo, torna a dichiarare default.

Il numero crescente di mutuatari "underwater" sembra essere il principale motivo di questa dinamica in essere.

Che facciamo, continuiamo a crogiolarci nel passato o incominciamo a dare un'occhiata al futuro, per comprendere che, in sintesi, ci vorranno anni perchè il mercato immobiliare americano esca da una serie di dinamiche inedite, che vanno dall'alto livello di abitazioni " underwater " ovvero dove ormai il mutuo residuo è ad un livello superiore al valore dell'abitazione stessa, la presenza di un eccesso di inventario e la persistente difficoltà di poter accedere al credito.

Come scrive Paul Krugman in uno dei suoi post, la lieve ripresa dei prezzi delle case, appare come una sorta di sorpresa.

Like Calculated Risk , I would have expected the large overhang of unsold houses to keep downward pressure on.

" Come CalculatedRisk, mi sarei aspettato che l'eccesso di inventario di case invendute, continuasse a mantenere, la pressione al ribasso sui prezzi. "

Ecco quindi che l'attuale premio Nobel, fa riferimento a CalculatedRisk, uno dei primi blog americani, inseriti nei link di Icebergfinanza oltre due anni fa, un protagonista di eccezione di questa depressione immobiliare, un professionista di assoluta qualità e affidabilità che ci ha accompagnato attraverso la madre di tutte le crisi, insegnandoci e condividendo i segreti del mercato immobiliare americano.

Ecco perchè, Icebergfinanza ha ignorato i media ufficiali americani andando alla ricerca di un'alternativa reale nel mondo dei blogger's professionisti americani nei quali Calculated Risk è un'autentica perla!

Chi meglio di Lui, quindi non può che supportarmi nelle mie perplessità a proposito di questa immensa crisi immobiliare, chi meglio di Calculated Risk può esprimere le sue perplessità.

I've seen story after story today suggesting the bottom is in for house prices.

This isn't like 2005 when it was almost certain that prices would fall, and fall sharply. Now we are much closer to the bottom than to the top in prices (for some metrics, see House Prices: Real Prices, Price-to-Rent, and Price-to-Income)

" In alcuni settori i prezzi probabilmente hanno toccato il fondo, come in alcune " aree bolla " con significative attività di pignoramento. Ma credo che in alcune aree, sopratutto medio/alte, "aree bolla" vi saranno ulteriori riduzioni di prezzo. Non sono certo, come mi è accaduto nel 2005, ma credo che queste riduzioni di prezzo rallenteranno l'indice Case/Shiller Indices Prices e non credo che abbia raggiunto il fondo,Non ho la sfera di cristallo ma........ Sembra vi siano in arrivo molti altri pignoramenti, .....la relazione della MBA sulle insolvenze del secondo trimestre, mostra un crescente numero di mutuatari alle prese con grossi problemi, il picco probabilmente sempre secondo la MBA si raggiungerà alla fine del 2010. Storicamente i prezzi raggiungono il fondo con il picco dell'attività di pignoramento, forse sarà diverso questa volta, ma io seguo il normale andamento, io seguo la storia.....

Calculated Risk accenna agli inventari, ai crediti di imposta, al tasso di disoccupazione ricordando che storicamente i prezzi delle case non toccano il fondo sino a dopo il picco della disoccupazione, ma è probabilòe che ciò accadrà anche ora, molti proprietari hanno il mutuo residuo superiore al valore della casa.

Inoltre osservando le precedenti crisi immobiliari, di solito in alcuni mesi ed in particolare quelli primaverili ed estivi, vi sono dei temporanei aumenti, quindi nessuna sorpresa se ciò avviene in particolare avvicinandoci al fondo.

Potrei sbagliarmi, conclude, questo non è certo come nel 2005, ma non credo che i prezzi delle case abbiano toccato il fondo. Se ho sbagliato, sarò il primo ad ammetterlo.

Ieri ho sottolineato come il rischio di una sorta di mini " double dip housing recession " potrebbe portare ad annullare i recenti rimbalzi e portare i prezzi a scendere di un'altro cinque per cento, in fondo non sono molto lontano dalle visioni di Calculated Risk, aspettiamo non resta che lasciare la parola al tempo.

Krugman sottoliena come il rapporto tra l'indice dei prezzi delle abitazioni e l'indice del costo dei canoni di affitto, assomigli un po al P/E ratio che serve per calcolare il rapporto tra prezzi e utili futuri previsti......

E' ovvio che il peggio è alle spalle, nessuno lo nega, ma come ho scritto recentemente, ora il tasso di disoccupazione è una sorta di indicatore anticipato, per la futura dinamica dei prezzi delle case che sono fondamentali per il sistema finanziario e per interrompere la dinamica dei pignoramenti. I prezzi si stabilizzeranno se non intervengono altre dinamiche esterne, verso la fine del 2010, non siamo poi molto lontani.

Ma se non hai un lavoro, con cosa lo paghi il mutuo!

Ecco perchè ho sempre scritto che una dinamica immobiliare ha bisogno di un decennio per svilupparsi tra il picco e la fase di fondo con annessa la ripresa, di qualsiasi segno sia, anche se ho il sospetto che dopo questa casamania, arriverò una sorta di strisciante casafobia.

Anche il governatore della Federal Reserve di Atlanta, Dennis Lockhart, si iscrive al club della futura "Lost Decade" mettendo in evidenza uno degli aspetti più volte sottolineati in questo viaggio nella " debt deflation " ovvero alcuni fattori che impediranno la ripresa standard di questi ultimi anni:

Some of these adjustments are transitional in the sense that they impede the usual forces of recovery. Among these are the rewiring of the financial sector and the need for households to save more to repair their balance sheets.

La debolezza strutturale del settore finanziario e la necessità da parte delle famiglie di risparmiare per onorare i propri debiti, sono gli aggiustamenti strutturali che Lockhart vede nel prossimo futuro.

By this, I mean that the economy that emerges from this recession may not fully resemble the prerecession economy.

" A mio parere è improbabile che vedremo un ritorno dei posti di lavoro persi in alcuni settori, come ad esempio l'industria manifatturiera. La recessione nel settore edilizio è stata cosi profonda che è probabile che accada una riallocazione dei lavoratori anche se non sarà permanente..."

My forecast for a slow recovery implies a protracted period of high unemployment.

" La mia previsione per un lento recupero implica un lungo periodo di elevata disoccupazione. " Inoltre Lockhart ha espresso profonda preoccupazione per il settore immobiliare commerciale che rappresenta un rischio potenziale per il sistema economico e finanziario. Più che potenziale, io lo definirei reale, terribilmente reale, visti i fallimenti a catena delle banche regionali.

Anche un bambino comprende che la dinamica immobiliare è ormai arrivata vicina al suo punto di equilibrio, ma da qui ad affermare che è tutto finito o che abbiamo raggiunto il fondo, aspetterei, non ricordo più ormai il numero di illustri personaggi che hanno chiamato il fondo del mercato immobiliare in questi due anni, addirittura Greenspan ne chiamò uno nel 2006, quello che si dice essere un "maestro" dell'illusione.

Ottimo Laplace77: Il reset degli ARM fara' il resto ![[SM=g1750826]](https://im1.freeforumzone.it/up/17/26/500736236.gif)

Vedi anche: Mortgage Rate Reset Timeline: Another Wave Coming (Fonte: mymoneyblog.com - giugno 2009)

Marco [Modificato da marco--- 18/10/2010 21:43] |

| |

|

| |

| 28/08/2009 12:35 |

|

| | | Post: 8.844 | Sesso: Maschile | Utente semplice | Castellina in Chianti | Building Site Hunter con le palle | | OFFLINE |

|

marco---, 27/08/2009 9.58:

Fonte: icebergfinanza.splinder.com - 27/08/2009

Orizzonte immobiliare!

Nei commenti, ieri ho formulato la possibilità di una sorta di " DOUBLE DIP HOUSING RECESSION " una inevitabile ricaduta delle vendite e dei prezzi delle abitazioni, entro la fine dell'anno in seguito alla fine degli incentivi e con l'inizio della nuova ondata di reimpostazioni dei mutui ARMs.

...

Anche un bambino comprende che la dinamica immobiliare è ormai arrivata vicina al suo punto di equilibrio, ma da qui ad affermare che è tutto finito o che abbiamo raggiunto il fondo, aspetterei, non ricordo più ormai il numero di illustri personaggi che hanno chiamato il fondo del mercato immobiliare in questi due anni, addirittura Greenspan ne chiamò uno nel 2006, quello che si dice essere un "maestro" dell'illusione.

Ottimo Laplace77: Il reset degli ARM fara' il resto

Vedi anche: Mortgage Rate Reset Timeline: Another Wave Coming (Fonte: mymoneyblog.com - giugno 2009)

Marco

bei tempi quelli...

...ora?

...ora siamo nell'occhio del ciclone, la prima passata s'e' portata via svariata roba...

...calma piatta, qualcuno si riprende, ma...

...ma dal ciclone dobbiamo ancora uscire...

![[SM=g1750163]](https://im1.freeforumzone.it/up/17/63/474294173.gif)

|

| |

| 18/10/2010 21:46 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

laplace77, 28/08/2009 12.35:

...

...calma piatta, qualcuno si riprende, ma...

...ma dal ciclone dobbiamo ancora uscire...

tic tac, tic tac, tic tac, ...

|

| |

| 19/10/2011 21:04 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Eccoci qua puntuali un aggiornamento della situazione (Fonte: linkiesta.it - 18/10/2011)

Nel 2007, a dare il là alla crisi, fu la bolla dei mutui subprime, considerati per definizione insicuri. Ma oggi sta per esplodere una nuova bolla, ancora più preoccupante. Aumentano infatti le insolvenze sui mutui che erano considerati invece sicuri, e il rischio è che si generi un fenomeno a catena sui derivati strutturati che da essi dipendono. Un nuovo focolaio di crisi, insomma, starebbe covando proprio nel cuore del sistema finanziario globale.

Oltre ai subprime c’è di più, ci sono i prime. Sono passati quattro anni dallo scoppio della bolla speculativa sui mutui statunitensi ad alto rischio, ma le turbolenze non sono ancora finite. Il mondo della finanza americana si sta preparando alla nuova tempesta che sta per travolgere Wall Street. A far tremare le istituzioni finanziarie statunitensi sono ancora le Residential mortgage backed security (Rmbs), cioè obbligazioni emesse a fronte di cartolarizzazioni garantite da asset sottostanti. Questi bond sono basati sui mutui, sia a tasso fisso (Fixed-rate mortgage o Frm) sia a tasso variabile (Adjustable-rate mortgage o Arm). Il flusso di cassa derivanti da questi mutui finisce a foraggiare l’obbligazione Rmbs che viene costruita su di essi tramite la cartolarizzazione. L’Rmbs viene poi collocata sui mercati finanziari e negoziata. I problemi iniziano se il sottostante del bond strutturato, in questo caso i mutui, cessano di alimentare la macchina. Se l’attuale crisi finanziaria è stata generata da un crollo del mercato immobiliare Usa e dei mutui subprime, cioè quelli emessi ai soggetti con una pessima storia creditizia, la prossima peste sarà quelle dei mutui prime, ovvero quelli considerati più sicuri. Il declino di questo segmento è iniziato in settembre, come ci spiega l’indice specializzato, il PrimeX di Markit.

I mutui prime. A cogliere il primo scricchiolio del mercato delle Rmbs è stato il Financial Times. In base all’ultima revisione del settore da parte dell’agenzia di rating Fitch, il 42% delle transazioni sui mutui Rmbs sono state declassate. 485 operazioni su 1.154 sono state riviste al ribasso per via del continuo deterioramento del mercato immobiliare americano e a causa della difficile congiuntura macroeconomica in cui si trovano gli Stati Uniti. A preoccupare di più è la velocità con cui le insolvenze aumentano anche nel caso dei mutui prime. Secondo Fitch, rispetto all’ultima analisi del mercato, le insolvenze hanno registrato un incremento del 12 per cento. Troppo per un mercato già stressato dai subprime. Inoltre, più di un terzo dei mutuatari hanno una situazione underwater, cioè con un mutuo il cui valore supera quello dell’abitazione su cui è stato aperto. Non per ultimo, la dinamica del mercato immobiliare è in costante pressione ribassista negli Usa. A soffrire non sono solamente i possessori di mutui a tasso variabile (Arm), ma anche quelli a tasso fisso (Frm).

L’indice PrimeX. Il 27 aprile 2010 la società londinese Markit, specializzata in prodotti finanziari strutturati, lancia sul mercato degli investitori istituzionali un nuovo indice, il PrimeX. Questo listino replica sinteticamente l’andamento dei mutui prime presenti sul mercato americano. In questo modo, un investitore può investire su quei prodotti, approfittando delle loro fluttuazioni, senza detenere gli stessi. Il tutto tramite i Credit default swap (Cds), cioè i derivati a protezione di un asset, in questo caso i mutui sottostanti. L’investitore può quindi decidere di comprare protezione, se pensa che il sottostante potrà avere un andamento ribassista, o vendere protezione, se invece crederà che i prezzi saliranno. I quattro sottoindici (PrimeX.FRM.1, PrimeX.FRM.2, PrimeX.ARM.1, PrimeX.ARM.2) fanno riferimento ad asset, quindi mutui, che sono stati sottoscritti fra il 1 gennaio 2005 e il 31 dicembre 2007, nel pieno della tempesta subprime. Tuttavia, non è questo ciò che deve preoccupare maggiormente. Come spiega un trader di una primaria società di gestione del risparmio a Linkiesta: «Molto spesso il PrimeX si basa su collaterali di Rmbs dentro cui non ci sono solamente mutui prime, quindi considerati sicuri». Infatti, dentro questi bond strutturati «sono stati impacchettati anche diversi mutui che erano di proprietà di Lehman Brothers al momento del crollo, perché la struttura piramidale del Rmbs lascia la possibilità al creatore del prodotto stesso di inserire asset a rischio, senza veder declassato il rating del derivato stesso». Tale aspetto, da non sottovalutare al momento di acquisto di questi prodotti, può scatenare una reazione a catena nel caso continuino ad aumentare, come Fitch si attende, le situazioni d’insolvenza creditizia sui mutui negli Stati Uniti. Del resto, le aspettative sono negative. Nelle ultime settimane i panieri contenuti nell’indice PrimeX (PrimeX.FRM.1, PrimeX.FRM.2, PrimeX.ARM.1, PrimeX.ARM.2) hanno subito una contrazione considerevole, come si può vedere nella tabella di Markit pubblicata sotto. Sono infatti diversi i fondi hedge, come riportato dall’International Financing Review (IFR), che hanno iniziato a comprare protezione sull’indice PrimeX, posizionandosi short su tutti e quattro i basket. «Sembra uno scenario simile a quello del febbraio 2007, quando tutti i grandi fondi hedge cercarono di comprare protezione sul segmento ABX», spiega un trader di Deutsche Bank a Linkiesta. L’ABX, o Asset-backed securities index, è un indice, sempre di Markit, che aveva come sottostante mutui subprime, utilizzato da fondo di John Paulson, Paulson & Co, per scommettere al ribasso proprio su questi prodotti.

Il mercato PrimeX. Nato da poco, questo settore non è molto elevato, ma traccia un ottimo quadro di quello che è l’andamento del mercato immobiliare sottostante. Tre settimane fa, per esempio, sul PrimeX ci sono stati 57 scambi, per un controvalore di 550 milioni di dollari. Poco, rispetto a quanto succede in altri mercati. Molto, se si rapporta il tutto a un settore appena nato e avente come sottostante un asset considerato sicuro come i mutui prime. Ancora di più considerando che un mese e mezzo fa le transazioni sono state solo 9, con un valore nozionale lordo di 155 milioni di dollari. I quattro indici che abbiamo visto avevano, sul finire della scorsa settimana, un valore nozionale lordo pari a 11,4 miliardi di dollari, un nozionale netto di 4,8 miliardi, il tutto per 724 contratti. Pochi, molto pochi. Gli attori di questo mercato sono investitori istituzionali con una elevata potenza di fuoco e una notevole possibilità di gestione del rischio.

I rischi. Il problema legato al crollo del mercato PrimeX riflette i problemi che il settore immobiliare statunitense sta avendo nei mutui prime, quelli considerati meno a rischio insolvenza. L’analisi che ha tracciato Fitch lascia poco spazio all’ottimismo, anche se ci sono dei punti che possono anche virare in positivo. Il numero delle insolvenze nei mutuatari prime sta aumentando sempre più, questo è vero, ma è anche possibile che ci sia un’inversione di tendenza. Questa non ci sarà però nei prossimi mesi. «Fino alla fine dell’anno, nonostante una piccola ripresa in settembre, il mercato immobiliare statunitense registrerà un aumento dei pignoramenti», spiegava in una nota di inizio ottobre la società RealtyTrac, specializzata nel monitoraggio del settore degli immobili in America. Il vero problema è che la classe media americana si sta assottigliando sempre di più soffocata dai debiti e da una disoccupazione che è già perpetrata nelle viscere dell’America. Abbiamo preso alcuni dei pacchetti di mutui che compongono i panieri di Prime X e abbiamo verificato il loro andamento dal 2009 a oggi. Dei mutui considerati sicuro come quelli contenuti nel J.P. Morgan Mortgage Trust a inizio 2009 registravano un tasso di pignoramento dell’1 per cento. A settembre 2011 dell’8,7 per cento. Stesso dicasi per i prodotti di Goldman Sachs Mortage Loan Trust, la divisione del colosso di Wall Street che gestisce i mutui, guidata dall’ex segretario del Tesoro Henry Paulson. Se a gennaio 2009 i pignoramenti erano all’1,2%, a settembre 2011 sono stati al 9 per cento. Troppo anche per Goldman Sachs. Troppo anche per un mercato, come quello dei mutui prime, che sta mostrando le prime crepe sistemiche. Il caso dell’indice PrimeX è sintomatico di un’aspettativa, quella ribassista dei fondi hedge, e di un andamento, quello del mercato immobiliare Usa, che ricorda molto da vicino quanto successo coi subprime.

Vedi anche: Mutui, sta per esplodere la bomba di quelli sicuri? (Fonte: idealista.it - 19/10/2011) [Modificato da marco--- 19/10/2011 21:11] |

| |

| 22/10/2011 13:36 |

|

| | | Post: 8.844 | Sesso: Maschile | Utente semplice | Castellina in Chianti | Building Site Hunter con le palle | | OFFLINE |

|

Re: Eccoci qua puntuali un aggiornamento della situazione marco---, 19/10/2011 21.04:

ne parla anche l'ottimo mazzalai:

...

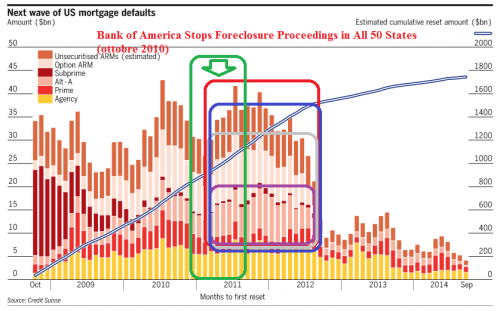

Molte abitazioni inoltre sono rimaste sotto la tutela delle due agenzie zombie governative, Freddie Mac e Fannie Mae, le insolvenze sulle carte di credito e sui crediti al consumo sono cadute a livelli che non si vedevano dal 2007 ma sui mutui ipotecari nulla è cambiato.

Come potete vedere dal grafico qui sotto da me aggiustato proveniente dall'ufficio studi del Credit Suisse, non è strana la coincidenza temporale tra la sospensione dei pignoramenti e l'effetto depotenziatore sulle insolvenze legate alle scadenze dei mutui ARMs.

Ci vorranno anni prima che i prezzi risalgano e aiutino le famiglie "underwater" o gli zombie mortgages ad uscire dall'oltretomba immobiliare americana, deprimendo consumi e investimenti per molto tempo. Si tratta di 20 milioni di famiglie non di noccioline impegnati in questa lotta. E altre si aggiungeranno nei prossimi mesi.

E l'occupazione continuerà a restare stagnante o a scendere. Senza dimenticare l'inventario ombra appunto, ovvero gli immobili pignorati che le banche non vogliono ancora inserire nel mercato per non deprimere ulteriormente i prezzi.

...

![[SM=g1747522]](https://im1.freeforumzone.it/up/17/22/905216396.gif)

|

| |

| 24/10/2011 00:25 |

|

| | | Post: 8.844 | Sesso: Maschile | Utente semplice | Castellina in Chianti | Building Site Hunter con le palle | | OFFLINE |

|

video dal sito http://www.khanacademy.org che sarebbero quelli dei video recentemente postati da dg...

|

| |

|

|

|

|