24/08/2010 08:33 24/08/2010 08:33 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Come buon investimento la casa va cancellata, dimenticata per i prossimi 20 anni... (Fonte: repubblica.it - di Federico Rampini - 24/08/2010)

Case invendute e prezzi a picco addio al mattone come bene rifugio (link alternativo)

NEW YORK - Bei tempi quando il mattone era una certezza: un valore sicuro, una protezione del risparmio, un patrimonio da tramandare per il benessere dei figli. Per una generazione di americani quello stereotipo va in frantumi. Come buon investimento la casa va cancellata, dimenticata per i prossimi 20 anni. Tanti ce ne vorranno, annunciano gli esperti consultati dal New York Times, solo per recuperare il valore distrutto durante l'ultimo crac del mercato immobiliare. "La proprietà di un'abitazione - è la conclusione del sondaggio - non avrà più un'utilità paragonabile a quella che ebbe negli ultimi 50 anni, quando essa fu non soltanto un alloggio ma anche una riserva di ricchezza familiare".

Tra gli esperti che emettono la dura sentenza c'è Dean Baker, direttore del Center for Economic and Policy Research. E' lui a calcolare che due decenni saranno necessari soltanto per ricostituire il valore immobiliare perso dal 2005 a oggi: sono 6.000 miliardi di dollari di ricchezza privata andati in fumo, per la caduta delle quotazioni al metro quadro già avvenuta. Senza contare che forse non abbiamo ancora visto il peggio. Oggi escono i dati sulle vendite di case nel mese di luglio e la previsione è di un ulteriore calo del 20% rispetto a un anno fa. La quantità di abitazioni che sono disponibili sul mercato e attualmente in vendita è il doppio di quello che sarebbe stata in periodi normali (pre-crisi).

Una simile massa di case invendute è un potente fattore che spinge verso ulteriori ribassi dei prezzi. E sì che il valore medio delle case ha già perso il 30% dall'inizio della recessione. Un tracollo di queste proporzioni fa prevedere una frattura secolare, rispetto al trend del dopoguerra. Tutto quello che credevamo di sapere sul mattone, forse appartiene a un'epoca storica irripetibile: quando le case si compravano non solo per abitarci ma per proteggere il patrimonio familiare contro l'inflazione, assicurare un'eredità dignitosa ai figli. O addirittura, nel caso degli anni di boom in America, il "mattone come un Bancomat": il credito facile e la deducibilità fiscale al 100% degli interessi consentivano di rifinanziarsi continuamente offrendo alle banche la casa come garanzia. Così le famiglie si pagavano anche l'università dei figli, la nuova automobile, le vacanze all'estero.

Ora perfino gli economisti che lavorano per conto di grandi gruppi immobiliari rinunciano a spargere ottimismo. Uno di questi è Stan Humphries, chief economist del sito Internet Zillow che si specializza nelle compravendite immobiliari: "Non esiste una legge economica per cui il mattone debba rivalutarsi. Durante gli anni del boom circolarono varie teorie sul fatto che il mercato immobiliare è speciale: vuoi per la scarsità di superficie edificabile, vuoi per la crescita demografica legata all'immigrazione. Nessuna di queste spiegazioni regge". Al massimo, avverte Humphries, nel lungo termine la casa può preservare il suo valore evitando che venga distrutto dall'inflazione. Ammesso che torni ad esserci un'inflazione significativa. Ma arricchirsi no, non è garantito da nessuna spiegazione razionale.

Eppure la speranza, o la voglia d'illudersi, è dura a morire. Il massimo esperto del mercato immobiliare è senza dubbio Robert Shiller, docente a Yale. Shiller fu insieme a Nouriel Roubini il più lucido profeta della grande crisi del 2008: con anni di anticipo aveva previsto in modo accurato l'esplosione dei mutui subprime. Ha anche messo a punto l'indicatore più affidabile dell'andamento dei prezzi delle case. Oggi le sue ricerche rivelano che una quota della popolazione americana continua a vivere un sogno impossibile. Da San Francisco a Boston, i neo-proprietari intervistati puntano su un incremento del 10% annuo nei prossimi dieci anni. "Credono che la rivalutazione degli immobili sia una legge della natura", osserva Shiller. Era l'illusione generalizzata nel 2005, nell'ultima fiammata di rialzo dei prezzi. Continua a esserlo oggi, anche se il mercato non ha ancora toccato il fondo.

Non è stato sempre così. Nella prima metà del Novecento, ricordano gli storici dell'economia, la casa non era considerata certo come un bene speculativo. Era un bene d'uso, serviva per risolvere il problema dell'alloggio, proprio come un'automobile serve a trasportarci ma non puntiamo ad arricchirci rivendendola dopo qualche anno. Tutto è cambiato nel dopoguerra, per la congiunzione di alcuni fattori storici irripetibili: il baby-boom delle nascite tra il 1945 e il 1965, una crescita economica formidabile, l'alta inflazione provocata dalle crisi energetiche e dalle rivendicazioni salariali degli anni Settanta, una politica fiscale particolarmente generosa verso gli acquirenti di case (negli Usa non c'è limite alla deducibilità degli interessi passivi dall'imposta sul reddito). "L'esperienza delle generazioni che comprarono case tra gli anni 70 e gli anni 90 - dichiara al New York Times l'economista Barry Ritholtz - non è la normalità, è stata un'aberrazione. Non si ripeterà più".

Mattone goodbye, fine delle speculazioni! ![[SM=g6957]](https://im0.freeforumzone.it/up/0/57/1321830.gif)

Marco [Modificato da marco--- 24/08/2010 09:25] |

| |

|

| |

| 19/09/2010 22:13 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Quando il mattone non rappresenta più una certezza

Quando il mattone non rappresenta più una certezza (Fonte: professionefinanza.com - 19/09/2010)

La casa negli ultimi 50-60 anni ha rappresentato un valore sicuro e la migliore protezione del risparmio. Negli Usa tale stereotipo è stato infranto. Ci vorranno infatti almeno due decenni, prima che la casa possa tornare ad essere considerata un buon investimento, secondo gli esperti consultati dal New York Times.

CRISI DEL SETTORE IMMOBILIARE: Occorrerà quindi aspettare il 2030 solo per recuperare il valore distrutto durante l'ultima crisi del mercato immobiliare. La proprietà di un'abitazione è stata sempre considerata una riserva di ricchezza familiare. L'immobiliare in America ha perso dal 2005 ad oggi oltre 6.000 miliardi di dollari di valore a scapito dei privati per colpa della caduta delle quotazioni al metro quadro. Forse non si è ancora toccato il fondo, dato che la quantità di abitazioni che sono disponibili sul mercato e attualmente in vendita è il doppio di quello che sarebbe stata in periodi pre-crisi.

CASE INVENDUTE: La grande quantità esistente di case invendute spingerà con ogni probabilità ad ulteriori ribassi dei prezzi. Il valore medio delle case ha già perso il 30% dall'inizio della recessione negli Stati Uniti d'America, generando una frattura senza precedenti negli ultimi 60 anni. L'epoca storica in cui si compravano le case con l'intenzione di proteggere il patrimonio familiare contro l'inflazione, assicurando nel contempo un'eredità dignitosa ai figli sembra tramontato. Negli anni del boom Americano il mattone è stato utilizzato per ottenere credito facile e deducibilità fiscale del 100% degli interessi consentendo un rifinanziamento continuo, ottenibile dalla casa offerta in garanzia alle banche.

IL MATTONE COME INVESTIMENTO: Secondo Stan Humphries, capo economista del sito Internet Zillow che si specializza nelle compravendite immobiliari "non esiste una legge economica per cui il mattone debba rivalutarsi. Durante gli anni del boom circolarono varie teorie sul fatto che il mercato immobiliare è speciale: vuoi per la scarsità di superficie edificabile, vuoi per la crescita demografica legata all'immigrazione. Nessuna di queste spiegazioni regge". Al massimo, avverte Humphries, nel lungo termine la casa può preservare il suo valore evitando che venga distrutto dall'inflazione. Ammesso che torni ad esserci un'inflazione significativa. Ma arricchirsi no, non è garantito da nessuna spiegazione razionale.

ILLUSIONI: L'economista Robert Shiller, docente a Yale fu insieme a Nouriel Roubini il più lucido premonitore della grande crisi del 2008: con anni di anticipo aveva previsto in modo accurato l'esplosione dei mutui subprime. Ha anche messo a punto l'indicatore più affidabile dell'andamento dei prezzi delle case. Oggi le sue ricerche rivelano che una quota della popolazione americana continua a vivere un sogno impossibile. I neo-proprietari di case in America intervistati puntano su un incremento del 10% annuo nei prossimi dieci anni. "Credono che la rivalutazione degli immobili sia una legge della natura", osserva Shiller. Era l'illusione generalizzata nel 2005, nell'ultima fiammata di rialzo dei prezzi. Continua a esserlo oggi, anche se il mercato non ha ancora toccato il fondo.

IL MATTONE FINO DAL 1900 AL 1950: Si è detto inizialmente che la casa ha rappresentato un bene rifugio ed una certezza per ogni risparmiatore negli ultimi 50-60 anni. Fino al 1950 la casa era invece considerata semplicemente come un bene d'uso, necessario unicamente per risolvere il problema dell'alloggio, senza la speranza di arricchirsi rivendendola dopo qualche anno. Tutto è cambiato nel dopoguerra, per il sussistere contemporaneo di determinanti fattori storici irripetibili: il boom delle nascite tra il 1945 e il 1965, la crescita economica incredibile, l'alta inflazione provocata dalle crisi energetiche e dalle rivendicazioni salariali degli anni '70, la politica fiscale molto generosa verso gli acquirenti di case. L'economista Barry Ritholtz ha dichiarato che "l'esperienza delle generazioni che comprarono case tra gli anni 70 e gli anni 90 non è la normalità, è stata un'aberrazione. Non si ripeterà più".[Modificato da marco--- 19/09/2010 23:43] |

| |

| 25/01/2011 13:53 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Mercato immobiliare ancora nel tunnel in tre anni oltre 120 mila case invendute (Fonte: repubblica.it - 25/01/2011)

L'allarme nell'indagine svolta dalla Commissione ambiente della Camera: "Situazione grave per compravendite, accesso al mutuo, sfratti e offerta di abitazioni in affitto"

ROMA - "Tre anni di mercato in flessione hanno prodotto il dato allarmante di uno stock di 'giacenze' che ha ampiamente superato i 100 mila alloggi e oggi si attesta intorno ai 120 mila appartamenti invenduti". E' l'allarme lanciato dalla Commissione ambiente della Camera nel documento conclusivo dell'Indagine conoscitiva sul mercato immobiliare, presentato oggi.

Nel corso di varie audizioni, la Commissione spiega di aver raccolto "dati negativi" che sembrano "accentuare gli elementi di preoccupazione per il permanere di una tendenza negativa nel settore delle costruzioni che, a differenza di altri settori industriali, non sembra avere ancora toccato il punto minimo della caduta ciclica, e ha continuato a mostrare segnali che restano sfavorevoli".

La crisi, ha certificato il lavoro svolto dalla commissione parlamentare, è generalizzata e riguarda non solo il numero di abitazioni invendute, ma anche la diminuzione dell'erogazione di mutui immobiliari, il peggioramento della qualità del credito erogato, quello che il documento finale definisce il "preoccupante fenomeno di mancato accesso all'abitazione", fino all'aggravarsi del fenomeno degli sfratti.

La Commissione evidenzia inoltre che "l'annosa questione dei ritardi dei pagamenti della pubblica amministrazione ha assunto in questa fase di crisi economica una ormai inaccettabile caratteristica di sistematicità, che sottrae liquidità alle imprese, che è causa di un complessivo deterioramento dei rapporti

contrattuali, anche fra soggetti privati, che in alcuni casi mette a repentaglio la stessa sopravvivenza delle aziende".

C'è poi da fare i conti con una "struttura rigida dei mercati immobiliari, sbilanciati verso la proprietà (le case di proprietà rappresentano in Italia il 72% delle abitazioni), che determina serie difficoltà a dare risposta ai diversi fabbisogni della domanda abitativa in locazione, da quelli delle giovani coppie a quelli di chi deve spostarsi per lavoro, da quelli degli studenti fuori sede, delle persone anziane e dei single a quelli degli immigrati regolari".

Per quanto riguarda in particolare gli affitti, "la situazione appare particolarmente difficile, se è vero che la quota di case in affitto in Italia (attualmente 4,4 milioni, il 18,8% delle abitazioni totali) è nettamente inferiore rispetto agli altri Paesi europei (Germania 57,3%, Olanda 47,3%, Francia 40,7%) e, soprattutto, che l'offerta di edilizia sociale in Italia è nettamente inferiore a quella degli altri Stati europei (4,5% sul totale, undicesima in Europa)". Inoltre, denuncia ancora l'organismo parlamentare, c'è una "inaccettabile quota di affitti 'in nero', che ormai supera le 500 mila abitazioni".

I deputati mettono infine in evidenza il problema del rapporto fra sistema creditizio e mercato immobiliare, sottolineando "la necessità di una chiara inversione di rotta rispetto ad una fase negativa caratterizzata da una sensibile diminuzione sia dei finanziamenti delle banche alle imprese per gli investimenti sia delle erogazioni di mutui alle famiglie per l'acquisto delle abitazioni". |

| |

| 27/01/2011 11:12 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

La bolla immobiliare è alle porte (Fonte: politicamentecorretto.com - di Cristiano Masci - 27/01/20111)

La bolla immobiliare è alle porte, ma si continua come dei folli a costruire senza sosta. Palazzi senza inquilini. Parcheggi senza macchine. Capannoni industriali inutilizzati. Torri senza uffici. Le banche dovrebbero iniziare a tremare. I finanziamenti che hanno concesso a cani e a porci non torneranno a casa. Dovranno svalutare i bilanci e qualcuna di loro salterà per aria insieme ai clienti.

"Siamo arrivati caro Beppe avevi come sempre ragione:). Dal televideo RAI: 11.43 "Tre anni di mercato in flessione hanno prodotto il dato allarmante di circa 120mila appartamenti invenduti". E' l'allarme lanciato dalla commissione Ambiente della Camera, dopo l'indagine conoscitiva sul mercato immobiliare. La commissione ha raccolto i "dati negativi" che sembrano accentuare "gli elementi di preoccupazione per il permanere di una tendenza negativa nelle costruzioni". Al calo delle compravendite si associa una diminuzione dell'erogazione di mutui e un "preoccupante mancato accesso all'abitazione".....Forse avemo finito i soldi che ne dici..."

Cristiano Masci

Vedi anche: Il crollo dell'edilizia[Modificato da marco--- 27/01/2011 11:19] |

| |

| 27/01/2011 14:57 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Ringraziando dgambera per la segnalazione di questo articolo.

Il 42% delle nuove case resta senza acquirente (Fonte: la provincia di como - di Luca Marchiò - 27/01/2011)

[Modificato da marco--- 27/01/2011 21:36] |

| |

| 29/01/2011 19:19 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

250mila case invendute scenderanno di prezzo (Fonte: idealista.it - 18/01/2011)

l'eccesso di offerta, l'instabilità del mercato del lavoro e le difficoltà per ottenere un mutuo si faranno sentire ancora nel primo semestre del 2010. gli effetti saranno gli stessi del 2009: cali di prezzi, soprattutto negli hinterland e nelle periferie delle gradi città

è quanto sostiene il rapporto di scenari immobiliari, che registra un calo delle compravendite del 16% nel 1009, pari a circa 590mila vendite avvenute. rispetto al 2005-2006 il mercato si è ridotto di circa un terzo

il calo medio dei prezzi, secondo questo rapporto, è stato del 5,7%, con un calo, rispetto al 2007, del 12,5%, con forti differenze tra le grandi città (fino a -10%) e i piccoli centri (fino a - 25%)

i prezzi nelle città: c (centro) sc (semi centro) p (periferia)

a livello nazionale si contano circa 250mila case nuove o in corso di costruzione invendute. saranno queste le case più complicate da collocare, perchè si trovano nelle periferie e negli hinterland e i potenziali acquirenti, di fascia medio-bassa, sono i più esposti alla restrizione dei crediti

rispetto alle città alcune hanno retto meglio, come firenze e venezia, in altre, come a torino, le case hanno perso tra il 4 il 7% del valore

fonte: la stampa

articolo visto in la stampa

Casa, 2010 al ribasso 250 mila appartamenti nuovi e invenduti[Modificato da marco--- 29/01/2011 19:21] |

| |

| 09/08/2011 12:55 |

|

| | | Post: 411 | Città: GONNOSFANADIGA | Età: 117 | Sesso: Maschile | Utente fico | Quadrilocale | | OFFLINE |

|

Con i BTP al 6% investire in mattone è da imbecilli UN FLASH:

Addio mattone, davvero ora è fatta.

L'investimento di comprare un appartamento da affittare non conviene più..

I BTP stanno per toccare il 6%

Questo cosa significa ? basta fare due conti.

Voglio fare un investimento e comprare una casa da affitare.

Io vado a Pacco Leonardo per comprare da Roberto Carlino di Immobbildrim un buco di due stanze a 230.000 Euro al primo piano "perchè gli altri a piano piu alto sono già tutti prenotati" (..e da chi? ma fammi il favore)

Firmo il rogito sopra al tavolo in vetro che ha sotto un articolo finto scritto da loro che dice "il mattone sale sempre" (sale che cosa ? le scale?).

Ora con la casa che ci faccio ? Ho investito e ora la affitto cosi si paga da sola, 750 euro al mese ovvero 9000 euro l'anno, al netto di spese di manutenzione, usura, periodi di sfitto.

Alternativa: 230.000 euro in BTP 10 anni al 6%, fanno 13800 euro l'anno, ovvero 1150 euro puliti al mese, senza ne cassi ne mazzi.

Confronto, investimento di 230.000 euro in una casa a Pacco Leonardo affittata a 750 euro, anzi mettiamo 800 euro al mese:

A) Pacco Leonardo compro per affittare: 800 euro/mese, 9600 euro/anno ![[SM=g9589]](https://im0.freeforumzone.it/up/0/89/4199982.gif)

B) Investo in BTP 6% 10 anni: 1150 euro/mese,13800 euro/anno ![[SM=g1750826]](https://im1.freeforumzone.it/up/17/26/500736236.gif)

A voi la scelta.

![[SM=g2564972]](https://im2.freeforumzone.it/up/25/72/884915340.gif)

[Modificato da immobiliarista 09/08/2011 12:56] |

| |

| 09/08/2011 20:56 |

|

| | | Post: 300 | Città: ROMA | Età: 41 | Sesso: Maschile | Utente semplice | Trilocale | | OFFLINE | |

|

Re: Con i BTP al 6% investire in mattone è da imbecilli immobiliarista, 09/08/2011 12.55:

UN FLASH:

Addio mattone, davvero ora è fatta.

L'investimento di comprare un appartamento da affittare non conviene più..

I BTP stanno per toccare il 6%

c'è solo un PICCOLO particolare...

se da qui a qualche anno dovesse realmente fallire lo stato, l'immobile ti resterebbe e anche se hai il mutuo lo ripagheresti in lire svalutate, mentre i soldi sul c/c diventerebbero carta nel giro di qualche ora perchè salterebbero le banche stesse piene di titoli italiani.

Per non parlare della valuta: se salta l'italia seguono grecia,portogallo,irlanda e spagna. Praticamente mezza europa. L'euro non esisterebbe più, quindi il conto dovresti aprirlo in un paese che non salta e in una valuta diversa dall'euro, non proprio cose semplicissime anche per l'italiano sveglio. |

| |

| 09/08/2011 21:40 |

|

| | | Post: 8.844 | Sesso: Maschile | Utente semplice | Castellina in Chianti | Building Site Hunter con le palle | | OFFLINE |

|

Re: Re: Con i BTP al 6% investire in mattone è da imbecilli iverson1, 09/08/2011 20.56:

c'è solo un PICCOLO particolare...

se da qui a qualche anno dovesse realmente fallire lo stato, l'immobile ti resterebbe e anche se hai il mutuo lo ripagheresti in lire svalutate, mentre i soldi sul c/c diventerebbero carta nel giro di qualche ora perchè salterebbero le banche stesse piene di titoli italiani.

Per non parlare della valuta: se salta l'italia seguono grecia,portogallo,irlanda e spagna. Praticamente mezza europa. L'euro non esisterebbe più, quindi il conto dovresti aprirlo in un paese che non salta e in una valuta diversa dall'euro, non proprio cose semplicissime anche per l'italiano sveglio.

sicuro, pero' devi considerare pure questo:

Morale della storia: un branco di coglioni (molto ricchi) sta usando le enormi ricchezze di cui dispone per dare l'assalto ai governi. Ovviamente soffrono di questo le democrazie: un governo meno democratico avrebbe reagito semplicemente sbattendo in carcere i finanzieri, chiudendo le borse e dicendo "ehi, fate ciao ciao ai vostri soldi. Se qualcuno ha qualcosa da dire, avrei giusto un paio di montagne da spianare a mani nude".

...

Piu' la politica obbedisce ai mercati, piu' il rating si abbassa. Meno il governo obbedisce, piu' il rating si alza: il rating alto e' un modo di dire "questo e' il cavajere nero, e ar cavajere nero nun je devi caca' 'r cazzo". Perche' pensate che il Belgio non sia al default?

Cosa puo' fare, un governo nazionale, per alzare il rating del proprio debito? Semplice: dire "me ne infischio dei mercati". Dire semplicemente "davvero andiamo in default? Significa che non renderemo "ai mercati" i loro soldi? Bene. Cavoli dei mercati che ci hanno dato i soldi".

Basta un default selettivo che escluda SOLO gli investitori istituzionali sul mercato primario. Basta questo, e ai mercati passera' PER SEMPRE la voglia di scherzare.

Come si puo' dire una cosa simile, ma in maniera politica, in una singola soluzione? Si puo'. Basta che un governo dica "domani la borsa chiude, sino a nuovo ordine. Quando arrivera' il nuovo ordine? Quando i mercati convinceranno il governo".

Non ci vuole molto, basta dire "io comando e tu obbedisci, perche' io mando la GdF a chiudere la borsa si Milano armi in pugno, e tu non ci puoi fare niente". E' semplice, e basta un ordine. Una chiusura arbitraria della borsa, fino a quando "qualsiasi insieme vuoto di parole il governo voglia inventare".

Nel fare questo, si dice semplicemente "qui comando io. Il mercato obbedisce e subisce".

traduzione: non te lo faranno fare MAI, se ci provi "they'll send the navy", come diceva un documentario inglese (salvo poi smentirsi dicendo che non era questo che avevano fatto nel cile di allende - ma questo sarebbe per il corso avanzato)

![[SM=g9128]](https://im0.freeforumzone.it/up/0/28/3140032.gif)

fonte: riportato da crisis

il tizio non ama essere linkato e nel caso fa redirect (faccia la prova chi e' curioso) su siti ah-ehm...

lo trovate qua:

www.keinpfusch.net/2011/08/chiudete-la-borsa-inizialmente-usa-spa.html [Modificato da laplace77 09/08/2011 21:44] |

| |

| 15/11/2011 11:31 |

|

|

Il "tradimento" del mattone non è più un bene rifugio investimenti e prezzi in calo

ADRIANO BONAFEDE 14 Novembre 2011

E poi dicono che la storia si ripete. La verità è che qui, a memoria d’uomo, non s’era mai visto nulla del genere. Il mattone, l’investimento preferito dagli italiani, quello che in teoria non dovrebbe tradire mai, è entrato in coma. I dati della crisi sono impietosi: rispetto a prima del 2008 c’è un meno 33 per cento di compravendite, un meno 40 per cento di nuova produzione, un meno 21 per cento sui prezzi (media nazionale). La novità è che non stiamo parlando di interventi pubblici in infrastrutture che, si sa, in questi ultimi anni, sono andati scemando per i noti problemi di bilancio. No, qui stiamo parlando perlopiù degli investimenti dei privati e in particolare delle famiglie. Si è improvvisamente spezzato il "cerchio magico" che ha sempre foraggiato quest’attività economica: il desiderio di cambiare casa per una più bella o di comprarsene una appena formata una nuova famiglia o anche solo per investimento, tanto poi ci avrebbe pensato il semplice scorrere del tempo a dare una bella remunerazione sotto forma di capital gain.

Già, l’investimento. « Non c’è dubbio – dice Lorenzo Bellicini, direttore del Cresme, uno dei più accreditati istituti di ricerca nell’edilizia, che ha presentato la settimana scorsa a Milano il voluminoso Rapporto annuale – finora la casa è stata vista come un bene d’investimento. Anzi, il miglior bene d’investimento visto che tra il 1995 e il 2010 il mattone ha reso più dell’oro. E’ stato un mercato di all winners (tutti vincitori). Ma ora sono improvvisamente cambiate le coordinate. Primo, è entrata in crisi la domanda di sostituzione: il 60 per cento del boom immobiliare dei primi anni di questo secolo è stato composto da persone che vendevano per ricomprare. Secondo, l’equazione all winers, ovvero basta comprare qualcosa e attendere, non funziona più, come si è visto dal recente andamento del mercato che ha premiato le case di qualità e penalizzato – con discese molto maggiori dei prezzi quelle senza qualità, lontane non solo da aree centrali e di prestigio, ma mal servite e costruite in contesti senza appeal. Terzo, in questo momento la gente preferisce tenersi liquida, al massimo può spendere per rimettere a posto la casa che ha già».

Nell’impressionante calo degli investimenti in abitazioni, che sono tornati nel 2011 a livello del 2000, cancellando tutto il boom e la bolla immobiliare, colpisce la tenuta della "manutenzione straordinaria", unica voce – secondo i dati dell’Ance, l’Associazione dei costruttori edili a non essere calata nel quadriennio 20082011, contro il meno 35,5 per cento delle nuove abitazioni e il meno 23,2 del non residenziale.

Se ci si pensa bene, la cosa più strana in questa situazione è che – in mezzo alla crisi dei mercati azionari e poi anche dei classici titoli di Stato – nessuno (o comunque pochi, tanto da non essere in grado di invertire un trend discendente) ha finora pensato di buttarsi sul classico mattone. Neppure la casa, in questo impazzimento dei mercati, è sembrata un porto sicuro. Sono gli stessi dati elaborati ai primi di novembre dalla ricerca congiunturale della Banca d’Italia a dimostrare che il 40 per cento degli acquirenti ritiene che i prezzi nel prossimo futuro dovrebbero scendere. Perché dunque farlo adesso? Meglio attendere. Una specie di deflazione del mattone.

Ma quella che è venuta a mancare è soprattutto la domanda di abitazioni per necessità. «I dati – dice Roberto Anedda, vicepresidente e direttore marketing di Mutuionline, uno dei principali siti di confronto e di acquisti di prestiticasa registrano una caduta dei finanziamenti, che secondo nostre elaborazioni sulla base dei dati Bankitalia, a fine anno dovrebbe attestarsi intorno al 10 per cento. Si potrebbe pensare che siano le famiglie a rallentare volutamente gli acquisti, ma la realtà è più complessa. Intanto le banche si sono fatte più guardinghe perché hanno problemi di liquidità e tendono a concedere i mutui con il bilancino sia alle imprese che alle famiglie. Ma c’è anche un problema di costo del mutuo: la gente è disorientata, legge che i tassi ufficiali sono scesi ed è vero, ma le banche alzano invece il costo del prestito con uno spread più alto: oggi si arriva al 2,50 per cento contro l’1,301,40 del giugno scorso. Insomma, troppe incertezze sul costo del mutuo, sulla tenuta dell’euro, sul debito pubblico. Dico la verità: una congiunzione astrale così negativa non si era mai vista».

In altri tempi, di fronte a situazioni simili, erano i bassi tassi a offrire una possibilità di recupero al mattone. Ora i bassi tassi in teoria ci sarebbero ma, per colpa dei problemi del debito pubblico, nella realtà si sono rialzati rispetto anche solo a qualche mese fa, quando ancora si trovava un mutuo a tasso fisso intorno al 4 laddove oggi si arriva facilmente oltre il 55,50 per cento.

Il crollo dell’edilizia abitativa colpisce al cuore un sistema economico – quello delle costruzioni che, nel suo complesso, vale circa l’11 per cento del prodotto interno lordo. «E più della metà – dice Antonio Gennari, direttore dell’ufficio studi dell’Ance – è prodotto dalla sola edilizia abitativa. L’apporto alla crescita economica complessiva da parte di questo settore è stato importantissimo: tra il 1997 e il 2007 gli investimenti sono cresciuti del 24 per cento, contro un aumento del pil del solo 13 per cento. Il settore delle costruzioni ha davvero trainato il pil. Adesso, però, questa spinta è venuta meno. Al forte calo degli investimenti pubblici sulle grandi opere infrastrutturali che dura già da qualche anno si è aggiunto adesso il crollo degli investimenti privati sull’edilizia».

Un qualche intervento pubblico sembra ora necessario, sia per rilanciare i grandi lavori sia per spingere l’edilizia abitativa. Con i giganteschi problemi di debito sovrano che ha l’Italia non sarà facile trovare dei soldi, però è anche vero che l’Unione europea (e il buon senso) ci dicono che solo un rilancio della crescita economica potrà far uscire il paese dalla spirale negativa. E in tutti i libri di economia si mostrano gli effetti benefici di una ripresa dell’edilizia: per attivare "calce e mazzuola" bastano pochi soldi mentre si trainano molti altri settori, dal cemento ai materiali per l’edilizia e ai trasporti. «Tra effetti diretti, indiretti e indotto – dice Gennari – si è calcolato che 1 miliardo investito nell’edilizia ne attiva circa 3,34».

La "spinta" pubblica non deve necessariamente comportare una spesa a fondo perduto, ma può anche basarsi su interventi "intelligenti" che alla lunga si ripagano da sé. «Esemplare è il caso del recupero edilizio – dice Gennari . Se ancora gli italiani investono in questo settore, l’unico con segno positivo, è indubitabile che ciò sia dovuto anche all’apporto della detrazione fiscale del 36 per cento, che comunque lo Stato si ripaga interamente. Altri interventi di questo tipo sono possibili. Ad esempio in Francia hanno introdotto i mutui a tasso zero per le giovani coppie mentre è stato favorito fiscalmente il puro investimento con l’obbligo però di dare in affitto l’abitazione a canone concordato per nove anni. Sembra poco, eppure tra il maggio del 2010 e il febbraio del 2011 in Francia è aumentato del 21,8 per cento il numero dei permessi di costruzione e del 16 quello delle le operazioni cantierate».

-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-

Ecco la versione elettronica

Il "tradimento" del mattone non è più un bene rifugio investimenti e prezzi in calo |

| |

| 02/01/2012 16:25 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Marcato immobiliare 2012... bene rifugio o trappola? (Fonte: affaritaliani.libero.it - di Di Antonio Di Gilio - 02/01/2012)

Ormai è certo il 2012 sarà un altro anno di passione per l'economia italiana ed europea. Lo hanno certificato tutti, dalla BCE al FMI. E se per noi sarà recessione, molto negativa sarà la situazione immobiliare. Il bene rifugio degli italiani per eccellenza subirà una notevole contrazione.

Il segnale arriva da Enrico Lodi, Direttore Generale Credit Bureau Services di CRIF che segnala come la domanda di mutui ipotecari delle famiglie italiane sia letteralmente crollato rispetto al 2010 del 33%. Insomma gli italiani, consci di quello che gli aspetta ben si guardano da investire nel mattone. Ma vi sono degli aspetti che quel dato non considera

1) Ad ottobre non era stata ancora scritta la manovra "Salva Italia" con tutte le new entry in fatto di tassazione degli immobili e rivalutazione degli estimi catastali che risulteranno un vero salasso soprattutto per i possessori di due o più immobili

2) Se la domanda è crollata del 33%, contemporaneamente stanno diventando più selettive le banche a concedere i mutui. Infatti gli spread per mutui sono saliti al 4%, stanno riducendo gli anni di mutuo e chiedono sempre più maggiori garanzie. Garanzie che ormai in molti non sono più in grado di dare visti i contratti di lavoro in circolazione ( per chi il lavoro lo ha).

Il mix di recessione, riduzione del credito, licenziamenti, tassazione e pessimismo generalizzato provocheranno nel 2012 un terremoto nel mercato immobiliare italiano. Dal lato dell'offerta sempre più persone non saranno in grado di onorare i propri mutui a causa dei licenziamenti, le imprese immobiliari e i possessori di più immobili si ritroveranno a dover pagare cifre astronomiche per IMU & CO costringendo in tanti a vendere.

Dal lato della domanda il mix di licenziamenti e stretta creditizia porterà a una forte contrazione di acquisto di immobili.

Basta dare un'occhiata ai titoli delle maggiori aziende del settore immobiliare per avere il polso degli investitori. Nell'ultimo anno Aedes ha bruciato il 66% della propria capitalizzazione, Brioschi il 41,75%,Prelios l'80% contro un calo della Borsa Italiana del 26% ( dati Borsa Italiana del 02/01/2012).

Insomma meglio stare lontani, la casa, il bene rifugio rischia di diventare una trappola.[Modificato da marco--- 02/01/2012 16:41] |

| |

| 03/01/2012 21:16 |

|

| | | Post: 858 | Sesso: Maschile | Utente semplice | Attico | | OFFLINE |

|

A costo di essere lapidato io rimango convinto che la casa sia e rimanga un bene rifugio valido nel lungo periodo.

Il problema rimane il prezzo di acquisto: quello che e' un buon investimento acquistando a 100 puo' non esserlo acquistando a 200 e non lo e' sicuramente piu' acquistando a 300/400.

Il parametro di riferimento dovrebbe essere il fair-value, ovvero il valore del bene ottenuto capitalizzando una ventina di anni di affitto di un bene equivalente se si tratta di edilizia abitativa e una quindicina di anni se si tratta di edilizia commerciale/industriale.

Ad esempio chi affitta un appartamento a 500 euro al mese gli attribuisce in maniera implicita un valore di 120.000 euro circa.

Chi acquista intorno a quella cifra non ha la certezza di avere fatto un buon affare (le certezze non esistono), pero' ha BUONE probabilita' di aver acquistato un bene che nel lungo periodo lo puo' proteggere dall'inflazione e, al limite, consentire anche un LIMITATO margine di guadagno pari all'incremento del PIL medio della nazione.

Il problema e' che oggi siamo ancora, nonostante i tangibili cali di prezzo visibili su tutte le piazze, MOLTO al di fuori di questo parametro di valutazione per buona parte dell'Italia. Ovvio che poi ci possono essere delle situazioni di sotto/sopravvalutazione, pero' dovrebbero essere viste come fatti sporadici del territorio e limitati per loro stessa natura. Ovvio che una periferia degradata o una provincia sperduta avra' quotazioni al minimo mentre una localita' extra-esclusiva (tipo Portofino) o il quartiere extra-lusso di una grande citta' avra' quotazioni stellari. Sono due fatti che ritengo assolutamente normali e naturali all'interno di un sistema basato sul libero mercato (ovviamente dopo essersi accertati che l'extra-lusso sia tale di fatto e non solo di nomina come spesso succede...).

Stesso discorso per il commerciale/industriale. Ovvio che in una zona in fase di deindustrializzazione il valore dei capannoni sia in caduta libera (in Piemonte vedo interi settori industriali in disfacimento) e il valore dei negozi che un tempo era superiore a quello degli appartamenti del medesimo edificio e' oggi invece inferiore (se di questi tempi l'industria piange il commercio certo non ride) e a volte non di poco (in pieno centro di Torino si trovano situazioni spettacolari alla meta' del valore degli alloggi dello stesso edificio).

E' anche vero pero' che il centro di Torino (uso la mia realta' come parametro di riferimento) oggi non e' abbandonato, le attivita' economiche della gente sono diminuite sia nel numero che nella qualita' che nella quantita', pero' il tessuto urbano non ha smesso di essere vivo e vitale, la gente continua ad uscire, le persone continuano a voler vivere la propria vita e, in un futuro spero prossimo, anche questo benedetto ciclo economico si dovra' riprendere e, quando succedera', gli immobili torneranno ad essere quello che e' giusto che siano, ovvero edifici da vivere ed usare e non solo il "sottostante" di una finanza imbelle. E si ritornera' ad attribuire agli edifici il valore che gli compete, ovvero quello della capitalizzazione del reddito che con l'edificio stesso si puo' ottenere con una libera contrattazione.

|

| |

| 04/01/2012 10:27 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Loziodigekko, 1/3/2012 9:16 PM:

A costo di essere lapidato io rimango convinto che la casa sia e rimanga un bene rifugio valido nel lungo periodo...

Ci mancherebbe altro, trovo la tua analisi equilibrata, non manca certo di logica, solo, non vedo a breve una ripresa del ciclo economico e per questo, almeno secondo me, resta difficile fissare un fair-value "attendibile". Fosse anche ipotizzabile una ripresa economica, occorrerebbe considerare l'eccesso di costruito legato alla speculazione immobiliare degli ultimi 10 anni, personalmente non intravedo inversioni nel mercato immobiliare a breve, i valori immobiliari in futuro potrebbero semplicemente smettere di scendere, senza necessariamente riprendere a salire. E' solo la mia opinione. |

| |

| 04/01/2012 12:00 |

|

| | | Post: 858 | Sesso: Maschile | Utente semplice | Attico | | OFFLINE |

|

Re: Re: Vado controcorrente marco---, 04/01/2012 10.27:

Ci mancherebbe altro, trovo la tua analisi equilibrata, non manca certo di logica, solo, non vedo a breve una ripresa del ciclo economico e per questo, almeno secondo me, resta difficile fissare un fair-value "attendibile". Fosse anche ipotizzabile una ripresa economica, occorrerebbe considerare l'eccesso di costruito legato alla speculazione immobiliare degli ultimi 10 anni, personalmente non intravedo inversioni nel mercato immobiliare a breve, i valori immobiliari in futuro potrebbero semplicemente smettere di scendere, senza necessariamente riprendere a salire. E' solo la mia opinione.

Ciao Marco

quando scrivevo " Il problema e' che oggi siamo ancora, nonostante i tangibili cali di prezzo visibili su tutte le piazze, MOLTO al di fuori di questo parametro di valutazione per buona parte dell'Italia." intendevo esattamente quello che dici anche tu.

Il mercato e' ancora molto lontano dai minimi (ergo mi aspetto cali anche spettacolari nel medio periodo).

Tutto il mio spiegone era centrato sul fatto che l'investimento immobiliare, quando e SOLO QUANDO viene eseguito partendo da valori congrui in realta' e' un investimento valido nel lungo periodo.

Volevo solo evitare di entrare nel tipico atteggiamento da fine-bolla che prevede che quello che prima era oro puro si sia trasformato improvvisamente e integralmente in spazzatura.

L'immobiliare e' una parte fondamentale del processo economico di una comunita'. Assorbe comunque una enormita' di risorse e produce un immenso numero di posti di lavoro collegati. Non va mitizzato ma non va nemmeno svilito.

Quando leggo titoli del tipo "Quando il mattone non rappresenta più una certezza", "...addio al mattone come bene rifugio", "Il "tradimento" del mattone non è più un bene rifugio", mi viene da chiedermi quanto questi articoli abbiano un senso o quanto non siano un equivalente giornalistico del vecchio detto "dare aria alla bocca".

Tutto qui.

|

| |

| 04/01/2012 16:23 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Concordo con tutto quello che hai scritto in questo tuo ultimo post, sì, molti scrivono sciocchezze e le tesi estreme, al solito, solo le meno veritiere. Probabilmente la mia faziosità, se in qualche misura traspare, è legata al fatto che anni di lettura di sciocchezze "pro-mattone" e "pro-speculazione" mi hanno stancato, ora apprezzo il fatto che, finalmente, il vento sia cambiato, quasi non mi sembra vero e così do enfasi a ciò che, finalmente, si oppone al decennale credo fondato sulla pietra. Tutto questo non m'impedisce di riconoscere la validità e il senso delle tue giuste osservazioni. |

| |

| 04/01/2012 22:45 |

|

|

marco---, 1/4/2012 4:23 PM:

Concordo con tutto quello che hai scritto in questo tuo ultimo post, sì, molti scrivono sciocchezze e le tesi estreme, al solito, solo le meno veritiere. Probabilmente la mia faziosità, se in qualche misura traspare, è legata al fatto che anni di lettura di sciocchezze "pro-mattone" e "pro-speculazione" mi hanno stancato, ora apprezzo il fatto che, finalmente, il vento sia cambiato, quasi non mi sembra vero e così do enfasi a ciò che, finalmente, si oppone al decennale credo fondato sulla pietra. Tutto questo non m'impedisce di riconoscere la validità e il senso delle tue giuste osservazioni.

quoto entrambi |

| |

| 07/02/2012 21:14 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

A Milano 84mila vani invenduti (Fonte: a-realestate.it - 06/02/2012)

(ANSA) - MILANO, 6 FEB - "Sono 84 mila i vani invenduti a Milano, 58 mila a Bergamo e 56 mila a Brescia". I dati sono stati divulgati oggi dall'assessore al Territorio della Regione Lombardia, il leghista Daniele Belotti, durante una conferenza stampa al Pirellone in cui è stata illustrata la mozione della Lega Nord sull'emergenza casa che sarà discussa domani in Consiglio regionale. "Secondo la ricerca del Politecnico di Milano - ha aggiunto l'assessore - per il 2018 è previsto un incremento dei vani invenduti: 135 mila a Bergamo, 107 mila a Brescia e 85 mila a Milano". "Per questo - ha spiegato il capogruppo della Lega nord in Consiglio regionale, Stefano Galli - abbiamo deciso di presentare una mozione per il sostegno della casa in Lombardia. L'obiettivo è agevolare i cittadini lombardi all'acquisto della casa e sostenere il settore edilizio in forte crisi. Nel 2011 sono state 40 mila le famiglie che hanno subito una procedura di esecuzione di sfratto o pignoramento, e sono almeno 300 mila quelle che si trovano a rischio d'insolvenza e di pignoramenti".La Lega - secondo quanto si legge nella mozione che sarà discussa domani - propone alla Regione Lombardia di "acquisire, attraverso un fondo immobiliare, gli immobili delle imprese di costruzione in difficoltà finanziaria liberando , da un lato, liquidità nel mercato e, dall'altro, alleggerendo i bilanci delle banche. Il fondo immobiliare potrebbe poi concedere tali immobili agli acquirenti ad un prezzo calmierato, senza vincoli asfissianti temporali". Il fondo immobiliare in questione, ha detto il capogruppo Galli, "potrebbe essere gestito da Finlombarda". La Lega chiede inoltre alla Giunta regionale che si attivi "per abbassare gli interessi dei mutui, rinegoziando e allungando i piani di ammortamento, e che "elabori nuovi strumenti a favore delle famiglie che hanno necessità di accedere a mutui per l'acquisto della prima casa". L'assessore Gibelli e il consigliere regionale Ugo Parolo hanno infine sottolineato che la mozione "non è una sovrapposizione al progetto di legge regionale conosciuto come Piano Casa 2", ma è piuttosto "uno strumento politico che testimonia l'unità di intenti del gruppo Lega Nord".(ANSA).

Vedi anche: Mutui: mercato immobiliare in stallo in Lombardia (Fonte: mutui.supermoney.eu - di Clelia Giulia Pellegrino - 07/02/2012) [Modificato da marco--- 17/03/2012 09:58] |

| |

| 20/02/2012 12:09 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Mercato immobiliare in crisi, le compravendite continuano a diminuire e i prezzi delle case lentamente scendono. (Fonte: mutuonews.it - 20/02/2012)

Il 2012 segna una linea di continuità con il 2011, il mercato immobiliare continua ad essere in crisi, le compravendite continuano a diminuire a causa della profonda crisi economica, della mancanza di liquidità delle famiglie e soprattutto a causa della difficoltà delle stesse di accedere ai mutui.

Le case costano meno, la crisi, infatti, ha comportato una diminuzione dei prezzi che si attesta intorno al 20%, ovviamente, bisogna tenere in considerazione che questa inflessione dei prezzi non è generalizzata, nel senso che nelle grandi città, soprattutto nei quartieri meno popolari, il costo di un’abitazione continua a rimanere alto, però, come denuncia la federazione degli agenti immobiliari, c’è un calo.

La crisi del mercato creditizio, l’impossibilità di tante persone di accedere al mercato del credito perchè senza garanzie e senza un lavoro stabile ha determinato una serie di effetti a cascata tra i quali quello della crisi del mercato immobiliare.[Modificato da marco--- 17/03/2012 09:58] |

| |

| 16/04/2012 10:31 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Mattone Prezzi giù, ma a ritmo lento (Fonte: Corriere Economia - di Gino Pagliuca - 16/04/2012)

Tengono le compravendite sostenute da chi può pagare in contanti, anche se i tempi si allungano

La flessione media è del 5%. Si difendono Milano (-1%) e Roma (-2%). Il calo maggiore a Bologna: meno 8%. Quotazioni praticamente stabili in tutti i quartieri centrali delle città

Volendo usare una metafora culinaria, si potrebbe dire che la crisi sta rosolando il mercato a fuoco lento. I prezzi infatti continuano a scendere lievemente, ma con costanza dal 2008. Nell’ultimo anno il calo dei valori si può situare attorno ai 5%: è un dato di fondo sul quale, con oscillazioni contenute, concordano tutte le più recenti rilevazioni di mercato. Secondo Nomisma, sia nelle principali città del Paese, sia nei centri intermedi, si è registrata una diminuzione dei prezzi del 2,2%. L’ultima ricognizione dl Gabetti indica il range di variazione dal -8% di Bologna al -2% di Roma e al -1% di Milano. Per l’associazione di categoria dei mediatori Fiaip, il calo medio è stato del 6,9% e infine, per Tecnocasa, che nei giorni scorsi ha completato il suo rapporto sul mercato nazionale, la diminuzione cumulata dei due ultimi semestri nei Comuni più popolosi è stata del 4,7%. In nessuna grande città per nessuna delle analisi citate si registrano valori in aumento, la somma dei fattori. Non si tratta di una discesa del tutto indolore perché al dato nominale bisogna aggiungere quello dell’inflazione, ormai saldamente attestata sopra il 3% e soprattutto non è detto che il trend si possa invertire a breve, visto che l’inasprimento della fiscalità e l’andamento del mercati immobiliari potrebbe portare a ridurre l’attrattiva dell’investimento in mattoni. Resta però il fatto che, nonostante la situazione finanziaria del Paese sia nettamente peggiorata dopo l'estate scorsa e abbia portato a un vero e proprio credit crunch, le transazioni hanno perso solo il 2,2%, attestandosi appena sotto quota 600 mila, e in tutte le otto principali città Italiane le compravendite sono risultate in lieve aumento (a Milano si è registrato +1,8%, a Roma +1,4%). Il mercato si muove nonostante tutto perché chi può pagare in contanti (e non si tratta di una fetta trascurabile di acquirenti) oggi ha maggiore possibilità di scelta e anche perché chi vuol vendere sta metabolizzando il fatto che non può ottenere le somme che avrebbe ricavato due o tre anni fa. Di questo avviso è Fabio Guglielmi, amministratore delegato di Professione Casa che dice: un ruolo Importante lo stanno giocando le agenzie immobiliari più accorte, che non assecondano più le pretese fuori mercato del venditori, e questo per una ragione molto semplice: tenere in vendita per mesi una casa ha un costo elevato perché la pubblicità su Internet apparentemente ha prezzi bassi ma va fatta su più portali e alla fine la somma è rilevante. Nella definizione del prezzo si lascia certamente aperto un margine per la trattativa ma se le aspettative del cliente sono irrealistiche è più conveniente lasciar perdere. Il tempo delle occasioni. D’altra parte il potenziale acquirente oggi può disporre di un’offerta molto più ampia che in passato e non ha fretta di concludere fin quando non trova una combinazione prodotto/prezzo che lo soddisfi, Per questo aumentano i tempi di vendita, come segnala Tecnocasa, dal cui ultimo rapporto abbiamo elaborato le tabelle sui prezzi delle zone nelle quattro principali metropoli italiane. Spiega Fabiana Megliola, responsabile dell’Ufficio studi: Nelle grandi città ormai occorrono più di sei mesi e precisamente 164 giorni In media per riuscire a vendere, mentre un anno fa occorreva mezzo mese in meno. Nei capoluoghi di minore dimensione e nell’hinterland Il (lato si è ormai stabilizzato sopra i 200 giorni. Il fenomeno si spiega con la minore richiesta di immobili da investimento. Tornando alle città maggiori, a Milano e Roma i prezzi delle zone centrali tengono meglio di quelle periferiche se consideriamo i valori presenti nella tabella e li confrontiamo con i prezzi rilevati lo scorso anno, si rileva ad esempio che nel capoluogo lombardo i valori delle zone più pregiate del centro storico, come via Borgonuovo e Corso Magenta, si sono apprezzati del 9% e in un quartiere di elevato standing borghese come quello Pagano-Fiera si registra un incremento del 3%. Nella Capitale, in Piazza di Spagna, via del Babbuino e via del Corso, i prezzi sono rimasti uguali a fronte di un generale arretramento dei valori nella aree periferiche. A Napoli, invece, la diminuzione dl prezzi è generalizzata e riguarda anche zone come Posillipo, dove si registra una discesa del 5%. Infine, a Torino, per il Centro si segnala un lieve apprezzamento, nell’ordine del 3%, e l’area più pregiata della Collina è rimasta invariata. |

| |

| 12/05/2012 09:16 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Crolla il mito della casa Addio guadagni, ci si perde (Fonte: laprovinciadivarese.it - 12/05/2012)

VARESE Per le abitazioni, prime e seconde case, ancora non ci sono calcoli precisi in merito all'applicazione dell'Imu.

E siamo indietro anche rispetto ai paesi europei, dove si fanno diverse valutazioni degli immobili con relative tassazioni. Sono proprietari di casa l'80% dei residenti in Italia, in Svizzera e Francia, invece, il 50%.

Varese è di poco sotto il trend nazionale, con il 70% dei proprietari di case nelle zone periferiche rispetto al centro città.Non è una novità che la casa non sia più un bene rifugio ma, con l'Imu, costi e rischi sono alti. E ciò che manca sono una riforma catastale e un nuovo strumento di tassazione: «La sommarietà dei criteri di calcolo dell'Imu - afferma il presidente di Confedilizia Varese, Vincenzo Brianza - è dovuta al fatto che non c'è una fotografia attendibile del patrimonio immobiliare».

Tutte le rendite catastali vanno moltiplicate per 1,6 (il moltiplicatore per cui si arriva al 60% in più): «È una rivalutazione indiscriminata tra immobili di diverso valore. Un imprenditore mette in preventivo dei costi aggiuntivi, ma un pensionato deve preservare il suo immobile almeno senza andarci a perdere».

«La rendita catastale deve essere fatta sul rendimento dell'immobile non sul valore - prosegue - È un bene dinamico anche se si chiama immobile: mette in movimento costi, spese per manutenzione, e ha valore sociale perché viene dato in affitto». Insomma non è il lingotto che ci mettiamo in cassaforte e ci costa anche caro. Ma le considerazioni sulle seconde case sono le più svariate.

«Non sempre è quella al mare o in montagna - prosegue Brianza - Potrebbe essere anche quella del pensionato che risiede in una casa di cura».

Dalla cancellazione dell'Ici all'Imu: «Sarà una stangata che non ha precedenti - dice il segretario di Confedilizia Varese, Mario Bassani - Inoltre, in un momento in cui il Governo spinge alla flessibilità e alla mobilità del lavoro, ci ritroviamo ad essere proprietari della casa che abitiamo e che per mentalità e convenienza non lasciamo».

L'acquisto di una casa era l'obiettivo di ogni famiglia, le proprietà potevano rendere dal 2% al 3% netti: «Oggi rappresentano un deficit. La rendita catastale è aggiornata al 60%, è probabile che l'Imu sarà di due o tre volte superiore alla vecchia Ici, in alcuni casi i costi potrebbero decuplicare, in base alla prima casa, per la quale prima l'Ici non si pagava. In Francia non conta se è prima o seconda casa, in Italia esiste una sperequazione di fondo sul valore delle unità immobiliari, e poi si valutano i vani, gli altri Paesi invece considerano il perimetro».

Manca una riforma catastale per arrivare a definire l'unità immobiliare tipo, così da prospettare una diversa calcolazione, ma sarebbero necessari quattro o cinque anni per poter censire e ricatalogare tutti gli immobili in Italia.

Ma adesso c'è l'Imu: Monti qualche giorno fa ha detto che eliminare l'Ici è stato un grosso errore, «A livello psicologico sì - dice Bassani - Almeno prima si era abituati a pagare, adesso si passa da zero a tutto, sarà una stangata».[Modificato da marco--- 12/05/2012 09:28] |

| |

| 12/05/2012 15:14 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Ringraziando stelafe per questa segnalazione.

Gli italiani non amano più il mattone (Fonte: economy2050.it - 05/04/2012)

Il settore immobiliare, in stasi da anni, affronta un deciso periodo di contrazione, che durerà a lungo. Crolla il mercato di sostituzione e quello delle case per investimento.Una serie di elementi fanno ritenere che il mercato sarà molto diverso all’uscita dalla crisi.

Uno dei luoghi comuni più radicati in Italia è che l’investimento immobiliare paga sempre ed il suo ritorno è superiore a qualsiasi investimento finanziario di pari rischiosità. Economy2050 ritiene che questa convinzione sia basata soprattutto su aspetti emotivi e psicologici, non sulla valutazione del mercato del mattone. Anche a causa dell’assenza di un listino che riporti le quotazioni giornaliere di un mercato ufficiale, come per gli investimenti finanziari.

Il mattone, l’investimento preferito dagli italiani, quello che in teoria non dovrebbe tradire mai, è entrato in una spirale senza precedenti. I dati sui prezzi, relativi al periodo aprile-giugno 2011, hanno segnato un calo del -2%. Il secondo trimestre 2011, su cui si hanno dati più completi, ha mostrato i segni impietosi della crisi: rispetto al 2008 si registra un -33% di compravendite, un -40% di nuova produzione, un -21% sui prezzi in media nazionale. Un disastro mai sperimentato dal mercato immobiliare italiano: contemporaneo calo dei prezzi, delle compravendite e delle costruzioni, mentre cresce solo il costo dei mutui. A dimostrazione anche del fatto che mercato immobiliare, del credito e finanziario non siano così decorrelati come potrebbe apparire a prima vista. Secondo i dati ISTAT più recenti, diffusi a metà marzo, il terzo trimestre 2011 ha segnato un -18,1% dei mutui accesi per l’acquisto di immobili rispetto allo stesso trimestre del 2010: i mutui non garantiti da ipoteca immobiliare segnano un –34,6%, quelli garantiti da ipoteca -6,7% (relativi soprattutto agli immobili residenziali). Il dato peggiora in modo significativo il -8,1% del secondo trimestre 2011 ( peggior dato dal 2009). L’ISTAT conferma il difficile momento attraversato dall’Italia durante l’estate scorsa, caratterizzato da manovre finanziarie e salita dei tassi bancari. A fronte del calo dei mutui, il periodo luglio-settembre ha visto una ripresa (+4%) nel numero delle compravendite di immobili nel terzo trimestre, dopo ben quattro trimestri negativi.

Ormai ci sono segni evidenti che il punto più basso non è stato ancora toccato e l’impressione è che nei prossimi mesi molti tenteranno la fuga dall’investimento immobiliare, accentuando i movimenti al ribasso dei prezzi. I dati relativi all’ultimo trimestre 2011 e al primo del 2012 saranno sicuramente, a detta degli operatori, peggiori. Si salveranno, secondo gli esperti, solo alcune nicchie di particolare pregio. Secondo l’ANCE, l’Associazione dei costruttori edili, i prezzi del 2011 sono tornati ai livelli del 2000.

Insomma, sembra che non siamo di fronte semplicemente ad una fase congiunturale negativa, ma piuttosto che il mercato immobiliare italiano sta cambiando struttura, e anche rapidamente.

A determinare la apparente e improvvisa disaffezione delle famiglie italiane una pluralità di fattori che penalizzano il settore.

Innanzitutto le banche che si sono fatte più guardinghe, perseguendo politiche prudenziali nella concessione dei crediti, specie nel settore immobiliare.

La spirale di decrescita e riduzione sensibile del potere d’acquisto delle retribuzioni in cui è entrata l’Italia rende i prezzi delle abitazioni eccessivi rispetto al reddito disponibile, a maggior ragione in un contesto di scarsezza di prestiti bancari.

Il mercato è probabilmente prossimo alla saturazione della domanda di prime case: l’85% degli italiani possiede una casa di proprietà.

Sembra essere entrata in crisi la domanda di sostituzione: il 60% del boom immobiliare dei primi anni Duemila era dovuto chi vendeva per ricomprare un immobile più adatto alle sue esigenze. Oggi questa componente si sta letteralmente fermando.

Le nuove norme sulla trasparenza dei movimenti bancari penalizzano fortemente il settore. I prezzi delle abitazioni hanno resistito negli anni di crisi anche perché il settore intercettava una buona parte di sommerso; oggi i movimenti di somme cospicue in contanti sono più difficili, la tracciabilità toglie un grosso flusso di denaro all’immobiliare.

Le nuove normative creano continuamente costi di gestione e manutenzione più elevati: si pensi alle nuove disposizioni per il risparmio energetico.

La disponibilità di immobili (offerta) potrebbe essere arrivata vicino al punto di saturazione, di equilibrio: nessuno ha mai contato quanti edifici vuoti vi siano in Italia e dati in materia non esistono. Secondo alcune stime due milioni di unità abitative, ma forse anche addirittura 7-8 milioni. Dati comunque elevati rispetto ai 60 milioni di italiani (minori inclusi).

La crisi economica italiana, che di fatto fa sentire il suo peso nel settore immobiliare dal 2009, sta allungando le liste delle esecuzioni immobiliari. Questa maggiore offerta a prezzi strutturalmente ribassati (oggi anche di abitazioni nuove) influisce e influirà nella determinazione del prezzo anche sul mercato privato.

Anche il sistema giudiziario, con i suoi tempi e le sue sentenze che spesso non tutelano i proprietari-locatori, inizia ad essere percepito come fattore di rischio non secondario nella decisione di acquisto immobiliare a scopo investimento. Se per ottenere uno sfratto per morosità occorrono anni (se lo si ottiene), si deve rinunciare al canone per anni pur continuando a pagare le imposte nel medesimo periodo.

La imminente riforma relativa al sistema estimativo catastale ha un influenza disincentivante sull’acquisto immobiliare, specie nell’attuale incertezza delle modalità esatte di definizione del valore (fiscale) di un immobile.

Ma probabilmente il vero tsunami del settore immobiliare è e sarà l’IMU, da pochi mesi introdotta. L’imposta municipale sulle seconde case potrà raggiungere il 1,06% del (nuovo) valore catastale: il rischio è che il mercato degli affitti salti, anche a causa della domanda piuttosto fiacca. La tassazione troppo elevata cambia di fatto i parametri della redditività nell’immobiliare: o si riesce ad incrementare la pigione (ed oggi non è possibile), o viene meno la convenienza economica del mattone.

La conclusione è che chi compra casa oggi lo fa principalmente per abitarla. Al contrario, finora la casa era stata vista come il miglior bene d’investimento. Dopo che tra il 1995 e il 2010 il mattone ha reso più dell’oro (che si sia formata una bolla immobiliare anche in Italia?), oggi improvvisamente cambiano le condizioni di contesto. L’obiettivo di chi acquistava la seconda casa a scopo di investimento e la dava in affitto era di ottenere una rendita al netto delle spese attorno al 4-5% (anche utilizzando il nero), tanto poi l’immobile si sarebbe rivalutato e sarebbe stato vendibile in ogni momento. Oggi queste certezze non ci sono più: in particolare tutti gli osservatori concordano che il valore degli immobili si deprezzerà ancora per qualche anno, come è prevedibile che aumenteranno i casi di morosità. Insomma, oggi non basta più comprare e attendere per guadagnare, con penalizzazioni anche forti nei prezzi delle case di minor pregio.

La frenata del mercato forse indica che molti investitori si stanno chiedendo se valga la pena sempre e comunque l’acquisto del mattone, quando esistono bond che rendono quell’ambito 4-5% senza troppi rischi e senza pagarci tasse sopra. Dal punto di vista dell’offerta, l’impressione è che i proprietari di immobili cerchino di liberarsi del mattone, nel tentativo di fare cassa; a non si trovano compratori, visto che una ricerca congiunturale della Banca d’Italia di fine 2011 evidenziava che il 40% degli italiani riteneva che i prezzi sarebbero calati a breve.

Quindi possiamo affermare che il mercato immobiliare è in trasformazione, anche per effetto delle nuove misure fiscali: si dovrà ora trovare un nuovo equilibrio, che tenga conto della saturazione del mercato (troppi immobili già esistenti e troppi proprietari), della capacità di spesa degli acquirenti in cerca di prima casa, della redditività netta dell’investimento nel mattone.

E’ probabile che, a prescindere dalla recessione, la trasformazione sarà radicale. Emergeranno nuove tendenze, come ad esempio le cooperative per l’autocostruzione delle case, ovvero singoli cittadini che si uniscono per costruire assieme con notevole risparmio sui costi. La risalita delle quotazioni sarà comunque lunga, incerta e soprattutto lontana; solo l’esplosione (improbabile) dell’inflazione potrebbe dare una forte spinta ai prezzi.

E chissà se la irrazionale predilezione degli italiani a investire la loro ricchezza (si veda il post Economy2050 “La crisi fa diminuire la ricchezza delle famiglie italiane”) nel mattone rispetto agli strumenti finanziari (che spesso sono molto meno rischiosi, a parità di rendimento effettivo netto) non ne tragga giovamento. Sempre che nel prossimo o remoto futuro vi sia una ricchezza diffusa da investire.

Vedi anche: Tira brutta aria per il mercato immobiliare italiano |

| |

| 14/06/2012 09:37 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

click per ingrandire

|

| |

| 14/06/2012 09:45 |

|

| | | Post: 7.647 | Sesso: Maschile | Utente semplice | Castellina in Chianti | | OFFLINE |

|

click per ingrandire

|

| |

| 19/06/2012 14:31 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

C'era una volta il bene rifugio, ma con la crisi crolla pure il mattone (Fonte: diregiovani.it - 19/06/2012)

ROMA - Crolla il mercato immobiliare nel primo trimestre del 2012. Le compravendite del settore residenziale hanno registrato una flessione del 19,6% rispetto al primo trimestre del 2011 passando da 136.780 a 110.021. Lo rende noto l'Agenzia del Territorio nella nota sull'andamento del mercato immobiliare... |

| |

| 22/11/2012 09:30 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Prezzi case in calo e mercato immobiliare in crisi. Forse è il momento di comprare? (Fonte: it.ibtimes.com - Di David Pascucci - 21/11/2012)

La crisi si fa sentire anche sui beni che rappresentano sicurezza e solidità. Il mercato immobiliare cala a picco e registra una diminuzione di compravendite pari al -25,8% per il terzo trimestre, un dato peggiore rispetto al -24,9% del secondo trimestre di quest'anno. Il mercato delle abitazioni residenziali conta per il 45% dell'intero mercato immobiliare e calcolando che questo settore ha subito un calo degli scambi pari al -26,8% (da 131.125 transazioni a 95.951), fa riflettere sui prezzi delle case in base al potere d'acquisto domestico.

Al metro quadro, un'abitazione residenziale vale il 4% in meno rispetto lo scorso anno registrando così un calo ben superiore alle aspettative che prevedevano un calo dello 0,8%. La maggior parte di queste compravendite è per l'acquisto della prima casa e non per l'acquisto del bene per investimento a lungo termine.

I dati che vedono un maggior calo sono quelli relativi a Torino (-4,7%) e Firenze (-5,9%), seguite da Roma e Milano (entrambe -3,9%), poi Bari (-2,9%), Cagliari (-3%) e Palermo (-3,1%).

Per il 2013 è previsto un'ulteriore calo dei prezzi a valori correnti pari al 4,3%.

A tal punto, quanto può scendere il prezzo di una casa usata in sede di trattativa? Possiamo arrivare al 16,5% di Napoli, fino al 12% di Milano (il più basso sconto tra tutte le città principali). Per le nuove abitazioni gli sconti sono più lievi: Cagliari al 7,5%, Padova 8% e Napoli 15%.

Secondo gli esperti il pericolo bolla è scongiurato.[Modificato da marco--- 22/11/2012 09:31] |

| |

| 21/10/2013 09:29 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Poco reddito e valori in calo il mattone non è per sempre (Fonte: repubblica.it - di Adriano Bonafede - 21/10/2013)

L’INVESTIMENTO IMMOBILIARE STA PERDENDO CONSISTENTE PESO ALL’INTERNO DEI PORTAFOGLI DI ALTO LIVELLO. I GIOVANI OGGI PREFERISCONO LA SCELTA FINANZIARIA E MOLTI PALAZZI NON RENDONO PROPRIO NULLA

Roma «I l mattone? Un retaggio del passato. Buona parte della generazione dei 40-50enni non ha nemmeno più il cash flow per mantenere i grandi livelli di investimenti immobiliari raggiunti nel corso del tempo, e infatti li sta vendendo o trova altre soluzioni. Non parliamo poi di nuovi investimenti, che davvero non ci sono». Massimiliarno Cagliero, amministratore delegato e chief investment officer di Banknord, fotografa una situazione che diventa ogni giorno più chiara: ai ricchi clienti del private banking importa sempre meno di detenere una quota rilevante e importante di immobili nella propria asset allocation. E non si tratta soltanto di una mera “sensazione” o di una tendenza, ma di un fatto ormai assodato e statisticamente rilevabile. Secondo l’Aipb, l’associazione italiana del private banking, abbiamo assistito negli ultimi tre anni — complice la crisi — a un mutamento a dir poco epocale: da asset class prevalente all’interno del patrimonio familiare, con il 44 per cento del totale nel 2010, si è passati nel 2013 a una quota immobiliare scesa repentinamente al 39 per cento. Ma, cosa ancora più clamorosa, ora al primo posto nelle asset class, c’è il comparto finanziario con il 44 per cento del totale. In soli tre anni si è assistito al completo rovesciamento di una situazione che andava avanti da sempre. «Sì — conferma Paolo Molesini, amministratore delegato di Intesa Sanpaolo Private Banking — in effetti gli italiani, inclusi

quelli più ricchi, negli ultimi 60 anni avevano costruito il loro sistema previdenziale attorno al mattone. Comprare immobili era un sistema di risparmio molto comune, e lo hanno fatto tutti, dalle classi meno abbienti a quelle più benestanti». Ma con la grande crisi qualcosa si è spezzato: il cerchio magico del mattone non è sembrato più adatto alle nuove esigenze. «Il punto — spiega Molesini — è che gli immobili si sono rivelati buoni nel periodo di accumulo ma non in quello di “decumulo”. Ciò è accaduto soprattutto perché sia i prezzi sia i rendimenti reali sono scesi moltissimo, soprattutto per gli immobili di pregio, che sempre più spesso restano sfitti». In altre parole, gli immobili rendono poco, in questa lunga fase di recessione molto meno di altri asset mobiliari, che non a caso sono preferiti. Ma non è soltanto un periodo sfortunato, qui si tratta di un cambiamento epocale, di una valutazione più disincantata di ciò che un immobile può valere e di come può servire all’interno di un portafoglio familiare diversificato. «È cambiamo il mood degli investitori — conferma Marco Angelucci, responsabile real estate advisory di Unicredit Private Banking — . Il decremento nel valore degli immobili non è immediatamente percepibile finché uno non cerca di vendere. Ma il decremento nella redditività è diventato rilevante, in un contesto di mercato in cui se un immobile si libera diventa oltremodo difficile affittarlo: i canoni si sono compressi in maniera significativa». «Di sicuro l’amore per il mattone è molto calato — dice Cagliero — . Del resto ciò è coerente con un mercato finanziario sviluppato. In Gran Bretagna e negli Stati Uniti vediamo che la quota degli immobili nel patrimonio familiare raramente supera il 20-25 per cento del totale. Possedere tanti immobili è proprio di mercati finanziari immaturi». Se è vera questa tesi e visto che i ricchi clienti del private banking sono in Italia ancora al 39 per cento del totale per quanto riguarda la quota del mattone, vuol dire che la strada della “normalizzazione” è ancora lunga. In queste circostanze, sembrerebbe che la linea di condotta dei private banker sia quello di consigliare ai propri clienti di ridurre la quota di real estate. In effetti se in soli tre anni questa quota si è ridotta di ben 5 punti percentuali vuol dire che in parte lo “smobilizzo” è già avvenuto. «Ma bisogna andarci cauti — dice Molesini — . Noi consigliamo, ove possibile, di alleggerire il portafoglio immobiliare ma soltanto dove esso non ha una quotazione internazionale, e questo accade quando siamo di fronte a bei palazzi o ville in località secondarie italiane. Consigliamo all’opposto di tenere gli immobili di qualità nelle grandi città e nei posti graditi ai nuovi investitori americani, russi, tedeschi e cinesi. Ad esempio vale senz’altro la pena di tenere gli immobili a New York, Londra, Parigi, Venezia, Roma, Milano ma anche Capri, Forte dei Marmi. Molti clienti del private banking non si rendono neanche conto di quanto poco valgano certi immobili di pregio magari ereditati dai padri o dai nonni, ma di fatto invendibili, se non quando cercano effettivamente di cederli: «C’è poco da fare — ricorda Molesini — . Gli italiani sono senz’altro dei ricchi che però guadagnano poco. C’è tanto capitale immobiliare con rendimenti prossimi allo zero». Da notare anche il nuovo interesse dei clienti anche per un investimento immobiliare più liquido come quello dei Fondi. Quando possibile, i private banker spingono i clienti a fare uno switch tra immobili detenuti integralmente e quote di fondi immobiliari. Ma la direzione di marcia è sempre quella di ridurre la quota di investimenti nel mattone e di aumentare quella nel patrimonio finanziario. L’immobiliare era l’asset class prevalente all’interno del patrimonio familiare, con il 44 per cento del totale nel 2010. |

| |

| 13/11/2013 07:12 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

E la casa "bene rifugio" non esiste più (Fonte: La Repubblica - di Luisa Grion - 13/11/2013)

[Modificato da marco--- 13/11/2013 07:12] |

| |

| 04/12/2013 15:09 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Ringraziando frank-- per questa segnalazione.

Immobiliare "italiota": il rendimento ormai è NEGATIVO ovvero invece di guadagnarci...sei TU a pagare per tenerti un peso morto (che per di più si svaluta)

(Fonte: ilgrandebluff.info - 03/12/2013)

Affitto: conviene ancora?

Affitto: conviene ancora?

Le imposte erodono fino al 70% del canone

Scoprendo l'acqua calda...ce lo racconta Confedilizia...

quella stessa Confedilizia che fino a 2 anni fa ci continuava a ripetere che il settore immobiliare italiano non sarebbe mai crollato e che anzi...era già in ripresa...;-)

Come sempre

fonti istituzionali, fonti "corporative" e mass-media (a libro paga) ci arrivano a babbo morto...

mentre l'informazione indipendente del mio blog iniziò già ad anticiparvelo "controvento" fin dal 2009...

Per cui saperlo adesso serve solo a certificare che ormai sono tutti caxxi tuoi...e che ti stanno spremendo fino all'ultima goccia...

mentre anticipare la tendenza già 3-4 anni fa... significava non solo salvarsi il culo ma anche fare lo switch su migliori lidi (come Berlino) e fare ottimi investimenti con ottimi ritorni.

(mi raccomando, NON sostenete attivamente l'informazione indipendente...che tanto non serve a nulla...vero?).

E se a quel -70% di tasse&balzelli (pensate se non ci fosse nemmeno la cedolare secca...)

ci aggiungi

le spese di manutenzione dell'immobile

la variabile inquilino moroso protetto dalla legge più di un bebè orfano

ed il fatto che a rotazione ogni x tempo qualche mese l'alloggio ti sta sfitto....

arriviamo ad un bel -120%...

ovvero

l'immobile in Italia non solo NON TI RENDE più una CIPPA

MA ci devi mettere pure dei soldi TUOI per mantenerlo...

RENDIMENTO NEGATIVO

Un investimento fichissimo non trovate?

Se poi consideri che.......................

il valore del tuo immobile italiota ormai ti perde anche un -10% all'anno in conto capitale (ovvero si svaluta).....

Vabbè non aggiungo altro...non voglio infierire eccessivamente...;-)

Purtroppo gli Italioti, con la loro mania tutta italiota della casa di proprietà e dell'investimento nel mattone, non riescono a capire che anche l'investimento immobiliare va trattato alla stregua di un qualunque investimento in un'altra categoria di assets, razionalmente e non irrazionalmente in modo psico-maniacale....

Naturalmente già vi anticipai tutto in questo BLOG.

Vedi il mio IMPERDIBILE POST sui rendimenti immobiliari italioti NEGATIVI: Immobiliare Italiano: Prendi i soldi e scappa...

E sulle prossime e possibili ULTERIORI MAZZATE: Vendete tutte le case che avete in Italia, SUBITO! E' in arrivo una PATRIMONIALE almeno del 30% (mascherata da Riforma Catastale)

Ricordatevi infatti che l'immobile per definizione è immobile....

per cui la Casta lo mette sempre in cima alla lista dei limoni da spremere per fare CASSA...[Modificato da marco--- 04/12/2013 15:11] |

| |

| 15/04/2014 09:03 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

I valori delle case si sono ridotti mediamente del 30% (Fonte: Libero - di Roberto Procaccini - 15/04/2014)

Il mercato immobiliare in Italia non genera più ricchezza, ma alimenta la narrativa. Nei primi mesi del 2014, l’anno settimo della Grande Crisi, sono usciti due titoli che hanno il mattone nel proprio Dna: "Arredo casa e poi m’impicco" di Massimiliano Virgilio e "Adelante" di Silvia Noli. Nel primo (Rizzoli, pp. 292, euro 17)la vita di bohémien napoletano è stravolta dall’accensione di un mutuo. Nel secondo (Fazi, pp. 272, euro 13) il precariato professionale di una trentenne va a braccetto con quello sentimentale e con quello residenziale. Le statistiche raccontano che in Italia le trattative e le transazioni sulla casa sono ferme al palo dal 2006. Secondo l’Osservatorio del mercato immobiliare dell’Agenzia delle Entrate, nel 2013 le compravendite sono calate del 10% rispetto all’anno precedente, che aveva a sua volta registrato un -25% rispetto al 2011. Risultato? I volumi del settore immobiliare sono precipitati a un valore inferiore a quello del 1985. Mentre la Federazione italiana degli agenti immobiliari accusa la politica di disincentivare la ripresa dei mercato con continui proclami e retromarce in tema fiscale, Nomisma, centro studi del settore, fotografa un’amara verità: la casa non è più neanche un bene rifugio. I valori delle case si sono ridotti mediamente del 30%, gli italiani si trovano con un patrimonio immobiliare che vale meno di quando l’hanno acquisito. La crisi ha spazzato via ogni certezza, anche quella per cui l’investimento nel mattone è il più sicuro...[Modificato da marco--- 15/04/2014 09:12] |

| |

| 11/07/2014 11:06 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

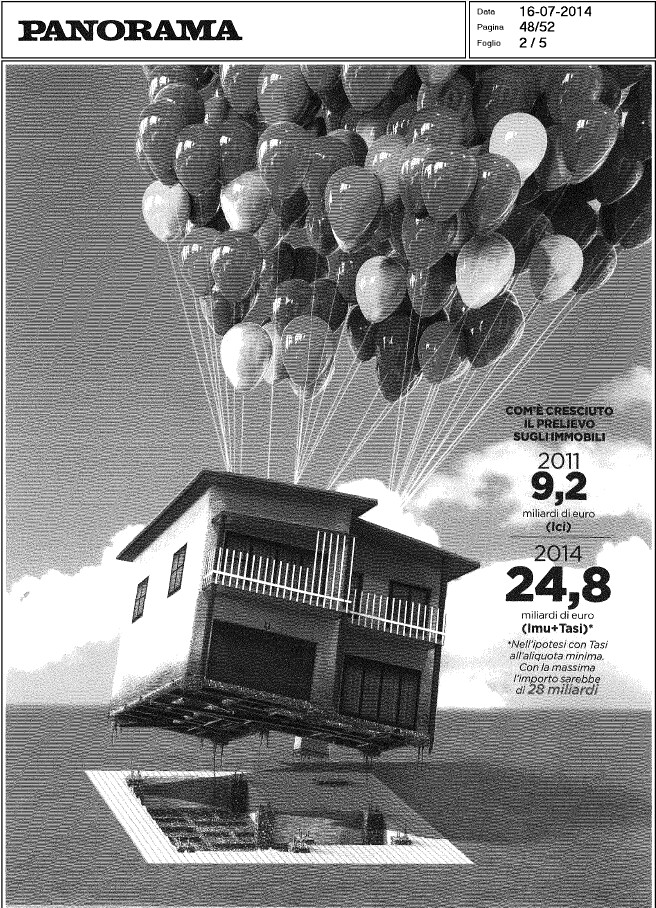

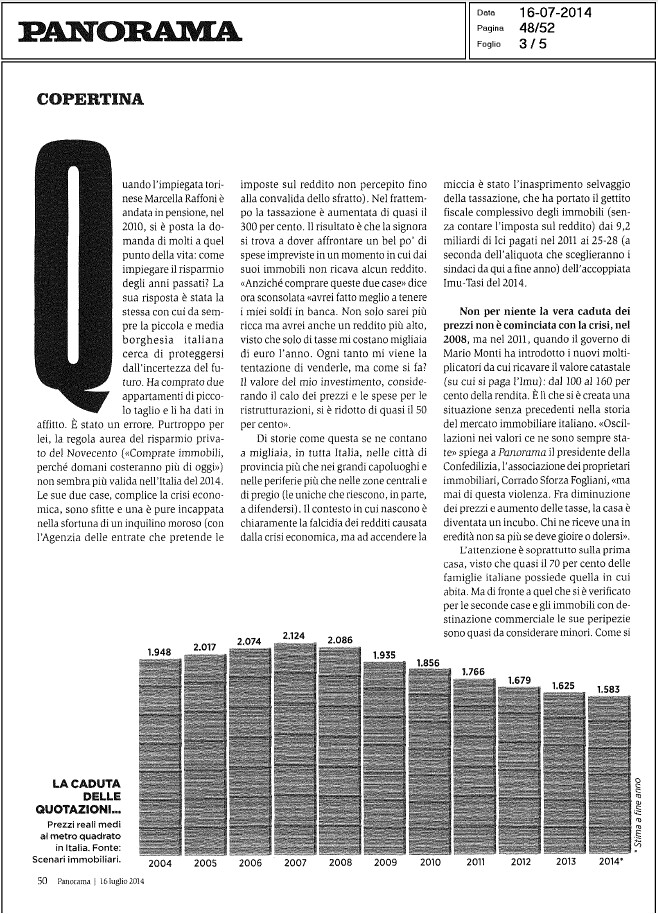

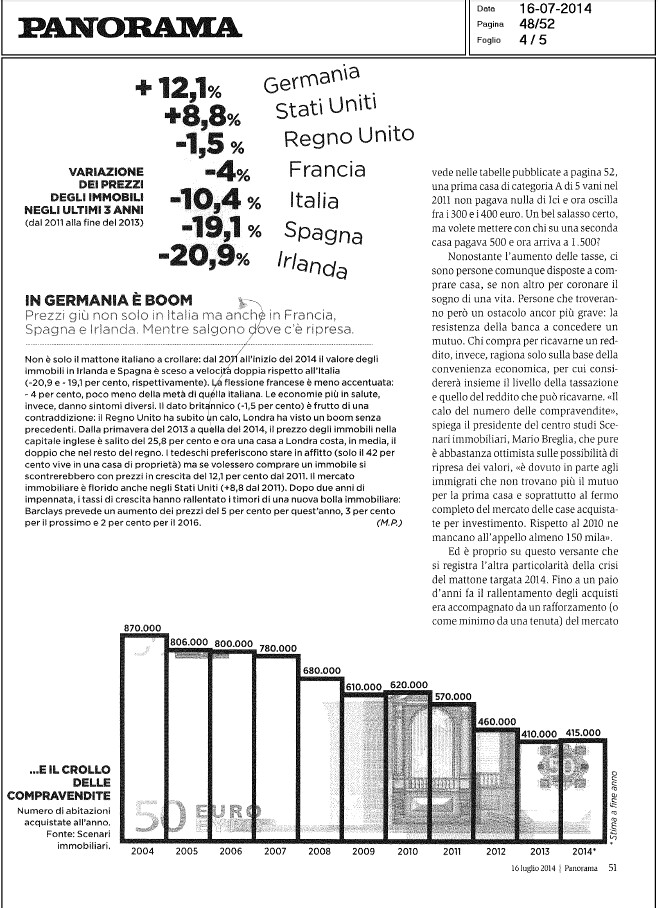

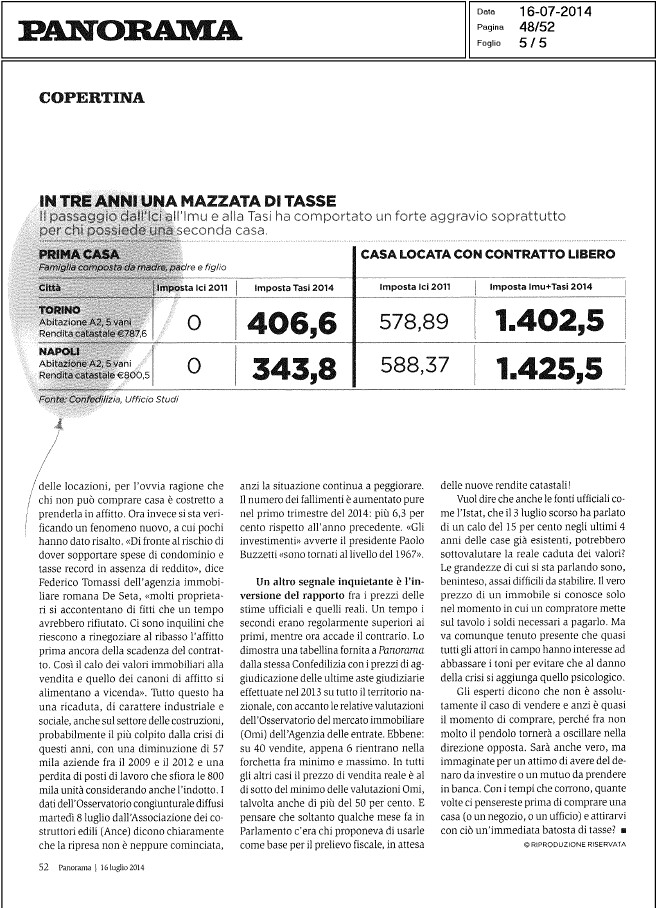

Addio mia casa (Fonte: Panorama - di Stefano Caviglia - 16/07/2014)

Link alternativo: Addio mia casa (Fonte: Panorama - di Stefano Caviglia - 16/07/2014)

Ingrandisci

Ingrandisci

Ingrandisci

Ingrandisci

Ingrandisci

Ingrandisci

Ingrandisci

Ingrandisci

Ingrandisci

[Modificato da marco--- 13/07/2014 21:40] |

| |

|

|

|

|