Fonte: icebergfinanza - sabato, 18 agosto 2007

SINGING IN THE RAIN: L'ILLUSIONE CONTINUA!

Gli uomini d'affari estrapolano regolarmente dal passato al futuro, ma spesso non si accorgono quando le condizioni stanno cominciando a volgere da male in meglio o da bene in peggio.Tendono ad identificare le svolte solo dopo l'evento!

(PETER.L.BERNSTEIN)

Ho scelto il titolo del film di Gene Kelly " Singing in the rain" per iniziare questo post in quanto documenta in modo visivo quello che è accaduto nei mercati mondiali, un'improvvisa ed inaspettata pioggerellina che improvvisamente, ha acceso la speranza in una nuova stagione di politica monetaria espansiva o perlomeno accomodante. Una canzone celebrativa cantata all'unisono da tutti gli indici mondiali.

Release Date: August 17, 2007 www.federalreserve.gov/

For immediate release

Financial market conditions have deteriorated, and tighter credit conditions and increased uncertainty have the potential to restrain economic growth going forward. In these circumstances, although recent data suggest that the economy has continued to expand at a moderate pace, the Federal Open Market Committee judges that the downside risks to growth have increased appreciably. The Committee is monitoring the situation and is prepared to act as needed to mitigate the adverse effects on the economy arising from the disruptions in financial markets.

Voting in favor of the policy announcement were: Ben S. Bernanke, Chairman; Timothy F. Geithner, Vice Chairman; Richard W. Fisher; Thomas M. Hoenig; Donald L. Kohn; Randall S. Kroszner; Frederic S. Mishkin; Michael H. Moskow; Eric Rosengren; and Kevin M. Warsh.

" Le condizioni del mercato finanziario si sono deteriorate e la situazione del credito e l'eumentata incertezza hanno il potenziale per ridurre la crescita economica. In queste circostanze anche se i dati recenti suggeriscono che l'economia ha continuato ad espandersi ad un passo moderato, i componenti del FOMC hanno constatato che esistono rischi al ribasso nela crescita che sono aumentati sensibilmente. Il Comitato sta controllando la situazione ed è preparato ad intervenire per attenuare gli effetti contrari sull'economia in seguito alle difficoltà dei mercati finanziari. "

Lasciamo per un attimo da parte le considerazioni sulla validità di quanto è avvenuto dal punto di vista tecnico e proviamo a analizzare la dichiarazione "straordinaria "di questo FOMC:

a) Non vi è assolutamente dubbio che questo comunicato "straordinario" del FOMC testimonia un'improvvisa per quanto auspicata consapevolezza nei riguardi delle mutate condizioni dell' Economia reale e dei potenziali rischi che questa crisi del credito ha per accellerare la probabile e per il sottoscritto quasi certa recessione. Per la prima volta si ammette che vi è il " POTENZIALE PER RIDURRE LA CRESCITA ECONOMICA" e " I RISCHI SONO AUMENTATI SENSIBILMENTE......". Noi abbiamo visto nel nostro viaggio di questi mesi che il potenziale per ridurre la crescita economica è in sostanza già da tempo al lavoro.

La crisi del credito è solo l'ultimo tassello di un mosaico in via di definizione! Non possiamo dimenticare che la recessione immobiliare rischia di trasformarsi in depressione in seguito alla contrazione del credito e i prezzi degli immobili potrebbero precipitare una volta che le risistemazioni dei mutui in scadenza in questi prossimi mesi porteranno ad un aumento esponenziale delle insolvenze "foreclosure", determinando l'immissione sul mercato di abitazioni da vendere all'asta. Il tutto contribuirà ad infoltire gli inventari di case invedute.

Questa crisi nella quale non passa giorno in cui qualcuno vede la luce in fondo al tunnel, ci accompagnerà non per qualche mese ma sarà con noi per anni nella sua naturale dinamica che vede il mercato immobiliare ritrovare il suo equilibrio molto lentamente.

Se poi vi aggiungete la nuova debolezza del mercato del lavoro, la contrazione dei consumi, la crescita anemica degli investimenti, l'ulteriore debolezza del settore manifatturiero con il crollo del settore automobilistico avete un chiaro quadro della situazione. Esportazioni e profitti registrati grazie alla crescita mondiale non dureranno all'infinito.

L'attuale CREDIT CRUNCH è figlio del fenomeno "subprime" una crisi che ha messo in ginocchio il mercato delle "obbligazioni derivate" l'equivalente di circa 6/7 mila miliardi di dollari composta da forme di finanziamento che vanno dalle cartolarizzazioni alle operazioni LBO per finanziare i M&A, dalle "ABCP Commercial Paper" alle più svariate forme di rifinanziamento. Ci tengo a sottolineare che si tratta di un giro di affari che capitalizza ampiamente sopra l'intero mercato dei Treasury.

Ovviamente come non dimenticare la tardiva consapevolezza delle agenzie di rating nel riconoscere le mutate condizioni di fondo del mercato immobiliare che hanno condotto ad una profonda revisione dei metodi di valutazione degli stumenti finanziari derivati!

Vi ricordo soltanto, in anteprima, quello che potrebbe essere un ennesimo fronte che con il passare dei mesi potrebbe aprirsi in questa disfatta del credito ovvero un nuova e profonda revisione del rating anche per gli strumenti finanziari derivati che sostengono le operazioni di LBO ovvero le CLO, obbligazioni garantite da finanziamenti bancari con l'utilizzo della leva finanziaria di cui tanto uso fanno i private equity.

Se come teme la FED l'economia reale risentirà di questa crisi, allora aumenterà sensibilmente la possibilità di assistere ad un rialzo del tasso di default delle imprese che negli ultimi anni era arrivato ai minimi storici.

Forse qualcuno dimentica come ulteriore spiegazione alla mossa della FED sul tasso di sconto che le maggiori istituzioni finanziarie si ritrovano sui libri contabili le ultime operazioni o prestiti leveraged, che in breve tempo erano solite cartolarizzare e trasferire direttamente al mercato. Attenzione quindi agli sviluppi di una probabile recessione che determinerebbe l'innevitabile revisione dei rating, anche per questa categoria di cartolarizzazioni.

b) Non so quanti di Voi lo abbiamo notato, ma nello "statement" del FOMC manca la firma di WIlliam Poole che secondo informazioni UFFICIALI era stato invitato ad una cena discorso in Arkansas e non potendo rifiutarsi per non "scoprire" la possibile sorpresa ha delegato un altro governatore. Se questa versione fosse vera testimonia una volta di più che la situazione è estremamente grave ricordando le sue recenti parole, quando affermò che solo una "CALAMITA'" finanziaria avrebbe potuto far cambiare la politica monetaria della FED. WILLIAM_POOLE.

c) Per dovere di cronaca il taglio del tasso di sconto al 5,75 % riguarda esclusivamente il tasso applicato dalla Federazione nei confronti delle banche che fanno richiesta di prestiti. Non si tratta quindi di un intervento sul tasso monetario che resta al 5,25 %. Riporto ora un passo di un articolo apparso su Bloomberg.com in inglese perchè abbiate chiara la situazione.

Geithner's Role

New York Fed President Timothy Geithner encouraged the Clearing House, a group of major banks including Citigroup Inc., JPMorgan Chase & Co. and Goldman Sachs Group Inc., to hold a conference call yesterday. On the call, Geithner and Fed Vice Chairman Donald Kohn encouraged banks to use the discount window and said it was a ``sign of strength,'' the group said in a statement.

Officials yesterday also extended so-called discount window borrowing, allowing 30-day financing instead of a standard overnight loan. The Fed's board sets the discount rate while the FOMC, which includes the governors and heads of five of the 12 district banks, determines the federal funds target rate.

Among the New York Fed's directors are JPMorgan Chief Executive Officer Jamie Dimon, Lehman Brothers Inc. CEO Richard Fuld and General Electric Co. chief Jeffrey Immelt. The remaining district banks later requested the same discount-rate cut.

Si tratta delle maggiori istituzioni finanziarie americane in chiara difficoltà che in sintesi hanno caldeggiato l'intervento. In un blog americano vi è una considerazione rispetto all'improvviso taglio del tasso di sconto da parte della FED. " Non deve essere stato facile per Bernanke disattendere la sua visione in quanto conosciamo tutti la tremenda pressione di Goldman Sachs".

A proposito di pressione vorrei rendervi partecipi di una intervista fatta il 3 agosto a Jim Cramer commentatore finanziario, ex dipendente di varie banche, dalla CNBC nella quale ha urlato: " Bernanke deve aprire lo sportello di sconto, non si rende conto di quanto è nera la situazione." Un autentico show dove si prospetta in sintesi l'Armagedon con un pensiero esclusivo per i posti di lavoro dei suoi ex compagni. Lascio a Voi dopo avere visto il video ogni ulteriore considerazione!

Il tasso di sconto è quello che la FED applica alle 21 grandi istituzioni finanziarie presenti nella lista che riporto qui sotto e che potete trovare presso il sito della_FED_di_NEW_YORK.

Si tratta di un canale di finanziamento storicamente poco usato ad un tasso di norma superiore a quello del FED FUND che viene visto solitamente come l'ultima spiaggia per quella banca che è in difficoltà nel reperire fondi sul mercato interbancario.

In sorta un'ammissione indiretta della debolezza della struttura finanziaria della banca che ne fà ricorso.

Diamo una breve occhiata alla lista in questione.

PRIMARY DEALER LIST:

BNP Paribas Securities Corp.

Banc of America Securities LLC

Barclays Capital Inc.

Bear, Stearns & Co., Inc.

Cantor Fitzgerald & Co.

Citigroup Global Markets Inc.

Countrywide Securities Corporation

Credit Suisse Securities (USA) LLC

Daiwa Securities America Inc.

Deutsche Bank Securities Inc.

Dresdner Kleinwort Wasserstein Securities LLC.

Goldman, Sachs & Co.

Greenwich Capital Markets, Inc.

HSBC Securities (USA) Inc.

J. P. Morgan Securities Inc.

Lehman Brothers Inc.

Merrill Lynch Government Securities Inc.

Mizuho Securities USA Inc.

Morgan Stanley & Co. Incorporated

Nomura Securities International, Inc.

UBS Securities LLC.

Ovviamente nella lista figurano fior fiore delle istituzioni della finanza mondiale, ma credo che a nessuno sia sfuggito il nome di COUNTRYWIDE!

Countrywide pur non essendo una banca nel senso completo della parola ed occupandosi esclusivamente di credito ipotecario è nella "primary list" un sorta di salvacondotto potenziale in caso di difficoltà economiche. Recentemente non essendo in grado di rifinanziare la sua "commercial paper" ha dovuto ricorrere ad un prestito ponte di ben 40 banche per recuperare 11 miliardi di dollari di liquidità. Le fonti di finanziamento oltre alle ormai ben note cartolarizzazioni conducono alle asset backed commercial paper che hanno registrato un'impennata dei tassi richiesti oltre ad una sensibile contrazione della disponibilità in tal senso.

Countrywide è in sintesi una finanziaria con ben 61000 dipendenti, il numero uno nel mercato del credito, l'ultimo sopravissuto all'ecatombe subprime il cui fallimento provocherebbe un sisma per tutto il mercato del credito.

Dopo i fondi hedge di Bear Stearns, anche Globa_Alpha di Goldman Sachs soffre! Quale sarà mai il grosso hedge fund al quale Moody's fà riferimento, additando il rischio di un sensibile rischio per i mercati finanziari.

Bear, Stearns & Co., Inc. Goldman, Sachs & Co. Countrywide Securities Corporation and Company, MORAL HAZARD!? Lascio a Voi ogni considerazione.

Molto più importante del taglio del tasso al 5,75 % è la possibilità concessa di estendere il cosidetto " DISCOUNT WINDOW BORROWING" a 30 giorni, rispetto al " OVERNIGHT LOAN " ovvero la possibilità di ottenere finanziamenti a trenta giorni .

Vorrei farvi notare questo articolo apparso su BLOOMBERG.com in riferimento alla "commercial paper " ovvero la nuova minaccia globale che noi abbiamo avvistato in anteprima sul nostro veliero.

I rendimenti delle ABCP asset backed commercial paper sono saliti al più alto livello dagli attacchi dell'11 settembre dopo e non prima che la FED tagliasse il relativo tasso di sconto per provare a calmare i mercati finanziari.

La " Top-rated asset-backed commercial paper" che matura il 20 agosto ha reso il 5,99 % su di 39 punti base dal giorno prima rispetto ai 45 punti base conseguenza dell'attacco alle torri gemelle.

Quindi questa è una prima dimostrazione della parziale inutilità di questa mossa della FED!

Sempre e comunque ora si parla di ABCP ovvero di carta commerciale come la principale fonte di finanziamento delle maggiori istituzioni finanziarie.

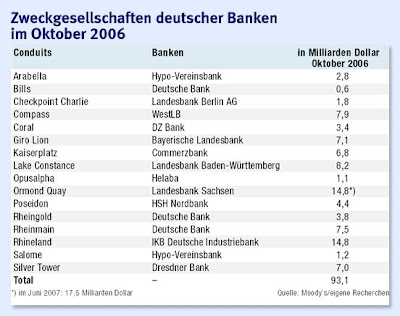

Date un'occhiata nuovamente alla tabella qui sotto e vi troverete la seconda banca tedesca rimasta vittima dei conduits ovvero la LANDESBANK_SACHSEN_GIROZENTRALE che come la IKB aveva 14,8 miliardi di dollari di esposizione e che ha dovuto ricorrere ad un prestito ponte per 17,3 miliardi per coprire la sua esposizione al fenomeno subprime.

Seguite questa tabella e forse avrete la prossima sorpresa che arriverà dalla Germania.

Una vera e propria miniera d'oro questa carta commerciale una miniera che ha esaurito il suo filone principale un filone indispensabile per l'universo corporate mondiale.

Non bastasse la notizia relativa alla Landesbanken Sachsen ecco arrivare su un piatto d'argento la sorpresa del CHAPTER 11 per Sentinel Management Group che investiva liquidità per conto di hedge funds specializzati in materie prime con asset per 1,6 miliardi di dollari. Investimenti ultrasicuri e liquidi trattati sul mercato overnight, US treasuries.

Sentinella della liquidità, che le si è prosciugata sotto i suoi occhi determinando un notevole sconcerto nei mercati delle commodities.

d) Anche se si tratta di un comunicato " straordinario " è sparito il riferimento alla "preoccupazione predominante "della FED ovvero l'inflazione aprendo le porte a possibili, se necessario, tagli del tasso monetario. La stessa inflazione che dovrebbe esplodere nel caso di una caduta incontrollata del dollaro in seguito al possibile taglio dei tassi di almeno 50 punti base da qui a fine anno. Certamente non saranno soddisfatti i detentori di Treasury cinesi o dell'aria mediorientale che vedranno sensibilmente calare il valore dei loro investimenti. ( a proposito sino a poco tempo fà BLACKSTONE perdeva il 40 % dal giorno del suo ingresso nei portafogli di mezzo mondo ed in particolare della Cina popolare)

Le stesse prospettive d'inflazione che sfuggite di mano hanno determinato negli anni '70 la più lunga battaglia contro l'inflazione che la storia ricordi.

Veniamo dunque alle conseguenze di questa mossa che per il momento riguarda esclusivamente il settore del credito.

Ormai stiamo navigando in un oceano inesplorato in cui nessuno conosce bene ancora le reali dimensioni del contagio, un oceano di debiti talvolta subprime, talvolta leveraged, talvolta incagliati o inesigibili, un vero e proprio CREDIT CRUNCH in pieno regola che basa le sue speranze sulla ripresa di una fiducia scomparsa all'improvviso.

Fin quando i tassi monetari resteranno a questo livello, nessun beneficio potrà essere trasmesso ai mutuatari subprime, ai consumatori americani che vivono sulla propria pelle l'inflazione reale, dove in fondo i tassi restano ancora ad un livello relativamente basso o accomodante in riferimento alla crescita economica mondiale.

La fiducia è una gran bella cosa, ma la realtà è fatta di "foreclosure" "chapter 11" , fallimenti e illiquidità quasi totale per certi strumenti finanziari indispensabili per i finanziamenti.