22/08/2012 18:34 22/08/2012 18:34 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Le origini della crescita del debito pubblico italiano (Fonte: disinformazione.it - di Lino Rossi - 14/08/2007)

.... il 12 febbraio 1981 scrissi la lettera che avrebbe portato nel luglio dello stesso anno al "divorzio".

Così scrive Nino Andreatta 10 anni dopo (1).

La lettera la inviò al Governatore della Banca d'Italia, Carlo Azeglio Ciampi.

La medesima toglieva l'obbligo alla Banca d'Italia di acquistare, emettendo valuta, i titoli del debito pubblico non collocati sul mercato.

La Banca d'Italia non fù del tutto estranea a questa iniziativa del ministro.

Vediamo i fatti descritti dagli stessi protagonisti.

Carlo Azeglio Ciampi: “La mia azione di Governatore si è svolta in un arco temporale che ha visto a lungo il tasso d'inflazione viaggiare al ritmo di due cifre, anche oltre il 20 per cento annuo.

Nelle mie prime Considerazioni finali, nel maggio del 1980, osservavo che "a provocare l'alto livello d'inflazione hanno concorso la spesa pubblica e le sue forme di finanziamento".

L'inflazione era in quegli anni il "male sottile" che consumava la nostra economia, mentre il disavanzo del settore pubblico premeva sulle risorse disponibili; non potevo allora che concludere amaramente che le "misure monetarie.... possono rallentare l'involuzione, attutirne alcuni effetti, ma non possono da sole invertirne il corso perché la natura dei mali è essenzialmente 'reale"' (CF 31 maggio 1980). "L'inflazione -aggiungevo - oltre a provocare ingenti e ciechi spostamenti di ricchezza e tutte le inefficienze dovute all'incertezza e alla volatilità dei prezzi relativi, altera l'essenza stessa della moneta, svuotandola in gran parte della sua funzione di riserva di valore".

Un anno dopo, il 30 maggio 1981, riprendevo il filo di questo discorso in modo più propositivo. Se il processo inflazionistico è, come allora era, in corso da anni "non è - affermavo - con l'attrito di una liquidità scarsa o di un cambio non accomodante che si ripristina l'equilibrio monetario. Il ritorno a una moneta stabile - proseguivo - richiede un vero cambiamento di costituzione monetaria, che coinvolge la funzione di banca centrale, le procedure per le decisioni di spesa e quelle per la distribuzione del reddito". (CF 30 maggio 1981).

Considero questo passaggio delle Considerazioni finali del maggio 1981 il presupposto per l'affermazione di quella che avrei poi chiamato sinteticamente "cultura della stabilità".

Tale presupposto era costituito da tre punti basilari:

a) autonomia piena della banca centrale,

b) rafforzamento delle procedure di bilancio,

c) codice della contrattazione collettiva" (CF 30 maggio 1981).”(2)

Nino Andreatta: “I tempi non erano maturi per affrontare questi aspetti e la Banca d' Italia preferì procedere solo sul nuovo regolamento della sua presenza nelle aste. Facendo queste proposte era mia intenzione drammatizzare la separazione tra Banca e Tesoro per operare una disinflazione meno cruenta in termini di perdita di occupazione e di produzione, sostenuta dalla maggiore credibilità dell'istituto di emissione una volta che esso fosse liberato dalla funzione di banchiere del Tesoro. Accarezzai anche l' ipotesi di un rebasement della lira che avrebbe potuto essere sostituita da uno scudo italiano, con parità uno a uno con l' Ecu, e con l' impegno unilaterale di mantenere nel tempo questa parità e approfondii l' argomento in numerose conversazioni con Ortoli, allora vicepresidente della Commissione di Bruxelles. Il filo conduttore era lo stesso che ispirò il divorzio, quello, cioè , di facilitare la politica di stabilizzazione favorendo il formarsi di aspettative favorevoli da parte degli operatori che avrebbero agevolato la trasmissione sui prezzi della politica monetaria, minimizzando gli effetti negativi sui volumi.

Senza presunzioni eccessive, questa lettera ha segnato davvero una svolta e il divorzio, assieme all'adesione allo Sme (di cui era un' inevitabile conseguenza), ha dominato la vita economica degli anni 80, permettendo un processo di disinflazione relativamente indolore, senza che i problemi della ristrutturazione industriale venissero ulteriormente complicati da una pesante recessione da stabilizzazione.

Naturalmente la riduzione del signoraggio monetario e i tassi di interesse positivi in termini reali si tradussero rapidamente in un nuovo grave problema per la politica economica, aumentando il fabbisogno del Tesoro e l' escalation della crescita del debito rispetto al prodotto nazionale.

Da quel momento in avanti la vita dei ministri del Tesoro si era fatta più difficile e a ogni asta il loro operato era sottoposto al giudizio del mercato. Il bilancio di competenza del 1982 é la dimostrazione di questa nuova situazione: riuscii in pratica ad azzerare i fondi globali, cosa che non era successa prima ne' successe dopo. Il saldo netto da finanziare del bilancio preventivo e il fabbisogno del consuntivo furono del 10% inferiore agli analoghi aggregati dell'anno precedente, anche se poi la Tesoreria , caricata nel recente passato, provocò un volume eccezionalmente elevato di indebitamento.

Bisognava continuare a stringere le spese di competenza e nella preparazione del bilancio ' 83 si chiese al Parlamento una delega amplissima per affrontare con decreti delegati i nodi che il Parlamento stesso si dimostrava riluttante a sciogliere. Queste deleghe furono nell'autunno rifiutate e, nel mezzo del turbamento che ne seguì sui mercati finanziari, il collega Formica propose di rimborsare una quota soltanto del debito del Tesoro con una specie di concordato extragiudiziale. Risposi a rime baciate per sdrammatizzare il panico che ne sarebbe potuto seguire; e subito fu l'affare delle comari. Pochi mesi più tardi, in analoghe circostanze, Jacques Delors riuscì a sbarcare cinque ministri che avevano sostenuto - privatamente - la convenienza per la Francia di uscire dallo Sme. La stampa e i politici di casa nostra sembravano invece ignorare il baratro che avevamo sfiorato e ipocritamente si scandalizzarono per la forma delle mie risposte. Il divorzio aveva fatto la sua prima vittima ed era il suo autore; ma aveva dimostrato di funzionare. Negli anni successivi non divenne certo popolare nei palazzi della politica, ma continuò ad assicurare legami fra la politica italiana e quella dell'Europa.” (1)

Il colpo di mano è talmente ben riuscito che non solo i protagonisti ne vanno orgogliosi, ma non si leva più neppure una voce dell'establishment a contestarlo. Al massimo ci si limita a qualche puntura di zanzara.

Gian Battista Bozzo: “Andreatta era laureato non in economia ma in giurisprudenza, all’università di Padova. Poi aveva studiato economia alla Cattolica di Milano ed era stato a Cambridge come visiting professor.”

“Andreatta probabilmente non è stato un grande economista, nonostante fosse divenuto ordinario a soli 34 anni. ...” (3)

Risulta ben più corposo il coro degli estimatori; ecco un esempio.

Enrico Letta: “Grazie al divorzio, nel 1981, tra Tesoro e Banca d’Italia, vero spartiacque della politica economica italiana, l’allora ministro Andreatta e il governatore Ciampi definiscono, infatti, il nuovo campo da gioco delle politiche dei conti pubblici proprio quando la presenza italiana nello Sme è in pericolo. Con il divorzio è rotto definitivamente il meccanismo perverso della sottoscrizione da parte di Bankitalia dei titoli del debito pubblico non collocati sul mercato.” (4)

Dal punto di vista del Paese questa scelta fu tragica.

Il TUS elevatissimo portò il debito pubblico fuori controllo e ci allontanò dagli altri paesi europei quali la Francia e la Germania , nonostante che il nostro know how fosse, allora, di buon livello; per questo gli stessi protagonisti si affrettarono pochi anni dopo ad effettuare le famigerate privatizzazioni, che ci trasformarono da paese produttore di tecnologia a paese produttore di servizi. (5, 6, 7)

Si noti che svendendo il sistema bancario dell'IRI e la Cariplo si sono ottenuti i seguenti risultati:

a) la Banca d'Italia da pubblica è diventata privata senza alcun introito da parte dello Stato o delle province lombarde (per Cariplo), con l'effetto tragicomico di questi giorni che non sappiamo neanche più con certezza di chi sia l'oro che detiene bankitalia; lo pone nello Stato Patrimoniale, ma secondo alcuni è di bankitalia, mentre secondo altri è dello Stato;

b) gli introiti bancari legati ai titoli di Stato non sono più circoscritti all'orbita pubblica, attraverso le banche pubbliche (che sono diventate private), ma a quella privata ed anche estera.

Ma volendo evitare l'antipatica via dei complotti, volendo ammettere la buona fede di quasi tutti i protagonisti, qual'è la ratio di queste scelte scellerate?

Perché questi personaggi, alcuni dei quali si ritengono perfino “cattolici”, fanno scelte così pesantemente lesive degli interessi di interi popoli? (8)

Si noti che gli Stati Uniti, che hanno effettuato il “divorzio” nel 1951, sono nella nostra stessa condizione, ben peggiore di quella del '29, perché anche loro si sono disinvoltamente “liberati” del loro know how per trasferirlo nei paesi con costo della mano d'opera largamente inferiore (Nel '29 invece avevano ancora completamente intatto il loro ingente apparato produttivo).

Non contento del maiuscolo lavoretto delle privatizzazioni il Presidente Ciampi si è sperticato più volte nell'invitare gli imprenditori italiani ad investire in Cina ed in India.

Qual è quindi il motivo?

Il motivo è legato al concetto che il mercato è il giudice supremo dell'operato economico di TUTTI. È il mercato che ci dice se un'azione economica è buona oppure no. Non è assunto a divinità, ma poco ci manca.

Questa litania ci perseguita da ormai trent'anni.

È talmente vero che a Soros, autore nei primi anni '90 di una grave azione di killeraggio nei confronti della nostra economia, nell'ottobre '95 gli abbiamo dato, a Bologna, la laurea honoris causa, esattamente come fanno le popolazioni “non civilizzate” quando incontrano persone accessoriate di diavolerie tecnologiche: li considerano esseri superiori e comunque dotati di poteri straordinari (meglio tenerseli buoni! non si sa mai!).

Su queste cose sono stati scritti parecchi libri e quindi non è il caso di approfondire ulteriormente.

La grave crisi borsistica legata ai “mutui facili” USA dà lo spunto per risalire alle cause.

C'è chi dà la colpa a Greenspan (9) e chi si appella alla ciclicità degli eventi.

A mio modesto avviso la “colpa” è proprio dei divorzi sopra descritti e di coloro che confondono la ricchezza con la finanza; la ricchezza invece stà proprio nell'apparato produttivo che assai saggiamente francesi e tedeschi non si sono giocato passeggiando sul britannia.

Che fare ora?

Per prima cosa dobbiamo tutti renderci conto che il mercato non è un'”entità superiore” ma uno strumento. Tutti coloro che, tuttora in sella, ritengono che ciò non sia vero farebbero bene a correggere rapidamente il tiro, prima che ci troviamo nella situazione argentina d'inizio XXI° secolo. La medicina c'è ed ovviamente è opposta a quella usata finora: tornare alla moneta di Stato (10, 11).

Perché non è sufficiente il semplice annullamento del “divorzio”? Perché col “matrimonio” si mitigano gli effetti ma permangono tutte le storture legate all’indebitamento monetario, quale ad esempio la spirale dell’inflazione. Perché dobbiamo indebitarci per qualcosa che è nostro?

Col “matrimonio” si ottengono le inflazioni della repubblica di weimar e dell’america latina perché quelle monete vanno pur sempre restituite. Ma se vanno restituite che razza di monetizzazione abbiamo fatto? I biglietti di Stato, viceversa, non vanno restituiti e quindi non devo MAI richiederne di nuovi per pagare gli interessi maturati. (12)

Negli Stati Uniti c'è Ron Paul che porta avanti questa bandiera. E da noi?

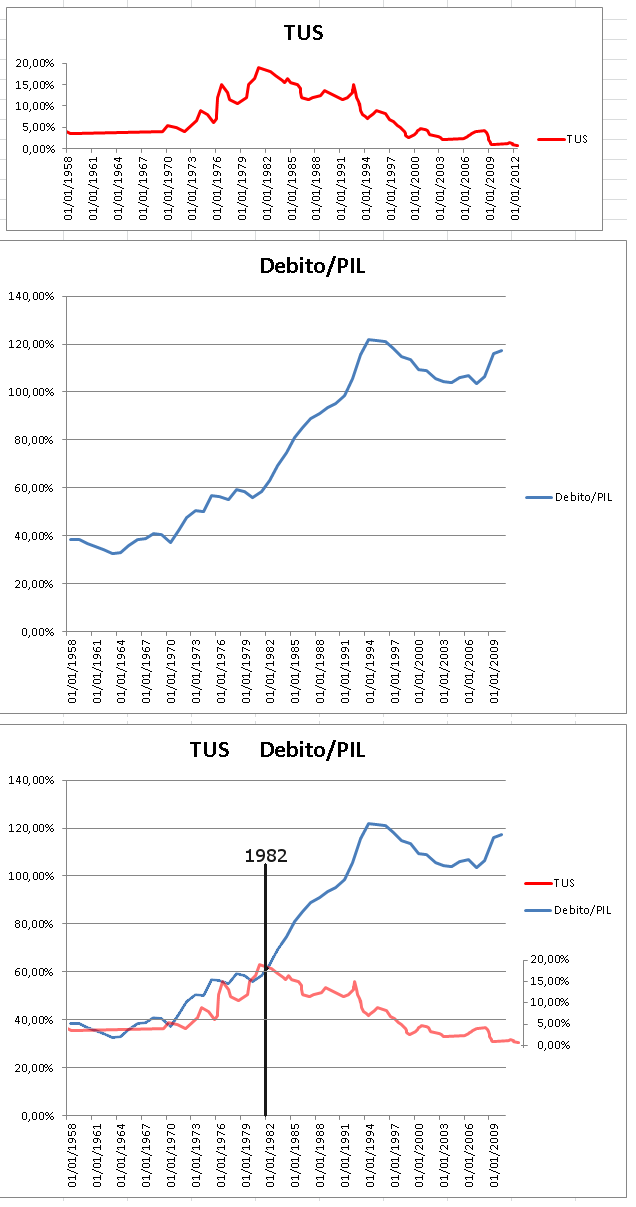

A riprova di quanto affermato in questo articolo ho costruito due grafici, nel primo ho riportato il "tasso di riferimento", ex TUS, nel secondo il rapporto percentuale debito/PIL e successivamente ho eseguito la sovrapposizione delle curve. Il divorzio tra Banca d’Italia e Ministero del Tesoro è avvenuto nel luglio del 1981, deciso dal Ministro del Tesoro Beniamo Andreatta con una lettera all’allora Governatore di Bankitalia Carlo Azeglio Ciampi, nella quale sollevava la Banca Centrale dall’obbligo di acquistare quei titoli di Stato che il Tesoro non riusciva a collocare altrove sul mercato. Fino al 1982 la sovrapposizione dei grafici evidenzia una relazione tra le due grandezze mentre, a partire da quell'anno, TUS e dibito/PIL proseguirono in maniera completamente disgiunta perché, come giustamente sottolinea l'articolo, a ogni asta l'operato del tesoro fu sottoposto al giudizio del mercato.

Fonti:

Il Tasso di riferimento ex Tasso Ufficiale di Sconto in Italia dal 1958 ad oggi

Il debito pubblico dall'Unità d'Italia ad oggi

Vedi anche:

La misteriosa origine del debito pubblico

Perché non ti fanno ripagare il debito[Modificato da marco--- 04/06/2018 12:12] |

| |

|

| |

| 23/08/2012 14:59 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

La verità sul debito pubblico italiano (Fonte: siderlandia.it - di Mattew Dalton - 18/11/2011)

Le autorità europee stanno trattando i problemi di debito dell’Italia come il prodotto di una cultura politica malata. La vulgata popolare, che arriva da Bruxelles e Francoforte, pretende che asettici tecnocrati, con aiuti e consulenze provenienti dall’eurozona, introducano riforme necessarie in un sistema economico eccessivamente conformista.

Ma un’occhiata più attenta rivela che il fardello del pesante debito italiano non è il risultato della dissipatezza del recente governo – certamente non comparabile con la la dissipatezza di altri governi nel mondo. Esso risulta, invece, la risposta italiana alle politiche introdotte più di 30 anni fa per gettare le basi dell’euro

Nel 1979 le nazioni europee crearono lo SME, il Sistema monetario Europeo. Lo Sme impose ai paesi aderenti che la valuta locale si muovesse entro una banda di oscillazione fissa e predefinita rispetto ad ogni altra valuta aderente: tutto ciò con il preciso intento di limitare la volatilità del tasso di cambio in previsione dell’introduzione della moneta unica.

Ciò significò per l’Italia – il paese con uno dei tassi d’inflazione più alti al mondo – l’obbligo di alzare enormemente il tasso d’interesse per non vedere la propria valuta crollare rispetto al Marco tedesco e uscire dalla banda di oscillazione prefissata. Nel 1981 la Banca d’Italia alzò il tasso di sconto al 19% e questo tasso rimase sempre sopra il 10% fino al 1993.

Questo evento ebbe un impatto drammatico sulle finanze pubbliche italiane. I BTP decennali italiani raggiunsero il picco del 20% di tasso di interesse e la media del tasso fu sempre sopra il 14% fino al 1993, comunque sempre sopra l’inflazione. (Ciò dimostra che l’Italia ha già pagato tassi di interesse al di sopra del 7% reale e ha già vissuto alla giornata nel passato; la paura che attanaglia gli investitori odierni deriva dal timore che i tassi non si fermino. ma aumentino in modo spaventoso).

Durante quel periodo il debito pubblico esplose da meno del 60% del PIL nel 1980 al 120% del PIL nel 1994 – molto vicino ai livelli attuali. L’ammontare degli interessi rispetto al PIL salì da meno del 4% al 12%.

Gli economisti, poi, si soffermano su un’altra riforma adottata nel 1981 che avrebbe anticipato la politica monetaria della zona euro: la Banca d’Italia divorziò dal Tesoro e non fu più costretta a comprare i titoli di debito rimasti invenduti nelle aste del debito pubblico.

“L’indipendenza della Banca d’Italia a seguito di questo divorzio fu l’origine del grande fardello del debito pubblico italiano”, ha detto Fabio Padovano, un economista dell’Università di Roma.

Quando l’inflazione italiana superò il 20% – e lo fece negli ultimi anni ’70 e nei primi anni ’80 – fu comprensibile che la Banca d’Italia mantenesse il tasso d’interesse a livelli altissimi per difendere la lira dalla svalutazione; ma anche dopo il 1986, quando l’inflazione crollò sotto il 6,5% e ci rimase, la Banca d’Italia lasciò i tassi altissimi. Nel 1992 i tassi d’interesse erano al 15% nonostante l’inflazione fosse sotto il 5%.

Con il tasso d’interesse reale – cioè la differenza tra tasso d’interesse applicato dai titoli di debito ed il tasso d’inflazione – così alto è normale che il debito pubblico italiano fosse destinato a salire così tanto.

Ma negli anni ’80, con nella mente ancora l’altissima inflazione degli anni passati, il desiderio di proteggere la lira italiana dalla svalutazione per restare nello SME pesò nono poco sui politici italiani, sebbene la Banca d’Italia avesse dovuto accettare non poche altre richieste di svalutazione fino dall’ingresso nello SME.

“Gli italiani erano terrorizzati” dice Padovano “nel senso che avevano una storia di tassi reali negativi”.

Con la Banca d’Italia non più costretta ad acquistare i titoli di debito italiano all’asta, per essere piazzati i titoli dovevano essere appetibili per il pubblico e dovevano quindi promettere un tasso d’interesse reale elevato. Come la Banca Centrale Europea, anche la Banca d’Italia si fece la reputazione di banca indipendente.

Quanto detto non significa che i problemi del debito italiano siano completamente sconnessi da pratiche di spesa pubblica allegre e politici italiani sconsiderati. Nel 1975 il deficit spending italiano era il 12% del PIL – il deficit primario al netto degli interessi era al 7% del PIL . Ma da allora il controllo dell’Italia sulle finanze pubbliche è costantemente migliorato.

Questi numeri, comunque, contengono l’inizio di un trend preoccupante: il pagamento degli interessi cominciò a contare per una parte cospicua del deficit . Nel 1985 il deficit era il 12% del PIL italiano, ma il deficit primario era meno del 5% . Il deficit primario continuò a scendere fino ad arrivare al surplus dal 1992: l’Italia ha fatto registrare surplus primari fino al 2009, quando la Grande Crisi è cominciata. Il danno causato al debito italiano dall’impatto dell’alto tasso di interesse va al di là della dimensione del debito stesso. Gli alti tassi d’interesse hanno notevolmente ridotto la crescita dell’economia italiana. L’Italia ha fatto registrare uno dei più alti tassi medi di crescita al mondo nel periodo post-bellico (dal 1950 al 1973 ), ma la crescita media dell’economia tra il 1980 e il 1992 è sta solo del 2,1%. Dal 1995, anno dell’ultima svalutazione, la crescita italiana è stata di gran lunga la più bassa tra tutti i paesi d’Europa. Senza crescita il peso del debito pubblico non si può abbattere.

I banchieri centrali italiani si sono trovati a fare scelte non semplici a metà degli anni ’80 quando l’inflazione scese: tagliare i tassi d’interesse avrebbe potuto significare riaccendere l’inflazione. Ma adesso il paese se la sta vedendo con il fardello di politiche economiche che hanno preparato l’avvento dell’euro, politiche che, con il senno di poi, potrebbero aver mantenuto il tasso d’interesse troppo alto per troppo tempo. |

| |

| 16/12/2012 16:16 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Ringraziando grella per questa segnalazione, in relazione allla crescita del debito pubblico ponete particolare attenzione a partire dal minuto 4.40 e 12.25 (causa "divorzio" spese finanziate con tassi d'interesse al 20%, può bastare?) poi riguardatevi i grafici che ho elaborato e proposto nel post di apertura di questo topic. ![[SM=g6963]](https://im0.freeforumzone.it/up/0/63/2576310.gif) Nino Galloni, Il divorzio tra Ministero del Tesoro e Banca d'Italia

Nino Galloni, Il divorzio tra Ministero del Tesoro e Banca d'Italia

[Modificato da marco--- 16/12/2012 16:38] |

| |

| 26/04/2013 22:14 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Le origini della crescita del debito pubblico italiano: il pensiero di Alberto Bagnai Come più volte ho scritto non dispongo di un'adeguata cultura in materia di economia - per la verità non ho mai studiato economia - tuttavia, prima di presentarvi un interessante passo tratto dal libro "Il tramonto dell'euro", che sto leggendo in questi giorni, mi sento di riproporre un mio semplice ragionamento presente nel post di apertura di questo topic.

Mi fa piacere che qualcuno, sicuramente più autorevole del sottoscritto in materia di economia, a distanza di tre mesi dal mio post, abbia pubblicato un libro nel quale in buona sostanza si conferma la validità della mia intuizione sulle vere origini della crescita del debito pubblico italiano. ![[SM=g6957]](https://im0.freeforumzone.it/up/0/57/1321830.gif) marco---, 22/8/2012 18:34:

A riprova di quanto affermato in questo articolo ho costruito due grafici, nel primo ho riportato il "tasso di riferimento", ex TUS, nel secondo il rapporto percentuale debito/PIL e successivamente ho eseguito la sovrapposizione delle curve. Il divorzio tra Banca d’Italia e Ministero del Tesoro è avvenuto nel luglio del 1981, deciso dal Ministro del Tesoro Beniamo Andreatta con una lettera all’allora Governatore di Bankitalia Carlo Azeglio Ciampi, nella quale sollevava la Banca Centrale dall’obbligo di acquistare quei titoli di Stato che il Tesoro non riusciva a collocare altrove sul mercato. Fino al 1982 la sovrapposizione dei grafici evidenzia una relazione tra le due grandezze mentre, a partire da quell'anno, TUS e dibito/PIL proseguirono in maniera completamente disgiunta perché, come giustamente sottolinea l'articolo, a ogni asta l'operato del tesoro fu sottoposto al giudizio del mercato.

Tratto da Il tramonto dell’euro di Alberto Bagnai - pubblicato il 24/11/2012

Le buone intenzioni...

L’uomo politico autore di questa confessione un po’ inquietante è l’ex ministro del Tesoro Beniamino Andreatta (1928-2007). Il quale, mi affretto ad aggiungere, aveva, dal suo punto di vista e nelle circostanze storiche nelle quali si trovava a operare, delle ottime motivazioni. L’Italia, ricorda sempre lui, si trovava nell’urgenza della crisi determinata dal secondo shock petrolifero, che aveva determinato una fiammata d’inflazione (l’abbiamo vista nella figura 11 a pagina 72), difficile da gestire, secondo il ministro, a causa del “demenziale rafforzamento della scala mobile, prodotto dell’accordo fra Confindustria e sindacati confederati proprio nei primi mesi del 1975”, il quale “aveva talmente irrigidito la struttura dei prezzi, a tal punto che, in presenza di un raddoppio del prezzo dell’energia, anche una forte stretta da sola era impotente a impedire che un nuovo equilibrio potesse essere raggiunto senza un’inflazione tale da riallineare prezzi e salari ai costi dell’energia”. Sembra di capire che la soluzione del problema venisse cercata, dal ministro, nella teoria monetarista in voga all’epoca: quella secondo cui la moneta causa l’inflazione. Da questa teoria consegue che per controllare l’inflazione occorre e basta controllare l’offerta di moneta. Ne deriva quindi che la Banca centrale deve essere indipendente dal potere esecutivo, deve, in qualche modo, ostacolarlo, o quanto meno condizionarne anche la politica fiscale (come ammette lo stesso ministro), lesinandogli i finanziamenti. Questo in nome di un unico obiettivo, il controllo dei prezzi, un obiettivo che si presume essa possa gestire da sola, e al quale si presume abbia diritto di sacrificare tutti gli altri, costituendosi, come espressivamente dice il ministro, come un quarto potere dello Stato: il potere monetario. Questo il contesto storico, il contesto ideologico, e le motivazioni dichiarate, che necessitano però di un approfondimento. In particolare: siamo sicuri che il merito della disinflazione ricada sul divorzio fra Tesoro e Banca d’Italia, o ci sono anche altri fattori che possono aver contribuito? E i costi del divorzio sono tali da giustificare i risultati conseguiti? E poi, la disinflazione a chi ha arrecato benefici? È vero quello che continuamente si sente ripetere, vale a dire che l’inflazione è la tassa più iniqua perché colpisce i salariati, determinando un calo del potere d’acquisto dei loro redditi? Le classi subalterne hanno beneficiato dal divorzio? E oggi, dopo la crisi, a livello internazionale, l’indipendenza della Banca centrale viene ancora considerata in modo unanime come un baluardo della stabilità economica? Sono domande cruciali, perché, lo ripeto, se non l’euro, certo la filosofia politica ad esso sottostante nasce dal divorzio. Ne è prova il fatto che il divieto di finanziamento monetario del fabbisogno diventa legge in tutta l’Eurozona con la ratifica del Trattato di Maastricht. È quindi essenziale apprezzare il fondamento (o la mancanza di fondamento) di questa decisione. Quelli che “il debito pubblico è esploso per colpa della spesa pubblica improduttiva...” Cominciamo intanto con l’apprezzare i costi che questa decisione ebbe. Come abbiamo visto nella figura 3 a pagina 30, il debito pubblico esplode negli anni Ottanta, raddoppiando in poco più di un decennio: l’idea che gli italiani in quel decennio siano improvvisamente diventati molto più corrotti e spendaccioni del solito è pittoresca e corroborata da coloriti aneddoti, ma è difficile da credere e da provare scientificamente, anche perché di aneddoti simili, ahimè, è costellata anche tutta la storia precedente e successiva (per non parlare dell’attualità). Che invece il divorzio sia stato determinante nell’esplosione del debito pubblico italiano, lo ammette tranquillamente lo stesso ministro Andreatta, il quale, da responsabile principale di questa decisione, avrebbe tutti gli interessi a minimizzarne i danni collaterali. Va qui apprezzata l’onestà intellettuale dello studioso, e anche l’impossibilità di coprire con una toppa un buco di queste dimensioni. L’evidenza dei fatti è conclamata: il debito italiano è esploso per colpa dell’innalzamento dei tassi d’interesse determinato dal divorzio, con buona pace di quelli che “la colpa è della spesapubblicaimproduttiva”.

Lo si vede bene nella figura 31, che riporta due misure del costo medio del debito pubblico italiano espresso in termini reali, sottraendo il tasso d’inflazione. Le due “sorprese” inflazionistiche degli anni Settanta, causate dagli shock petroliferi del 1973 e del 1979, avevano portato il costo del debito su valori negativi, attorno al -10 per cento. Il rendimento reale medio dal 1960 al 1980 era stato pari a circa il -1 per cento, un valore basso, ma non distante da quelli registrati nel Regno Unito (0.75 per cento) o negli Stati Uniti (1 per cento). La frattura determinata dal divorzio è evidente. Il tasso d’interesse reale aumenta immediatamente di due punti fra 1981 e 1982, poi si porta rapidamente su valori attorno al 5 per cento, arrivando addirittura a un picco attorno all’8 per cento nel 1992. L’impatto sulla spesa per interessi è notevole come si osserva nella figura 32. A partire dal divorzio (evidenziato dalla retta verticale tratteggiata) possiamo osservare tre fasi principali, evidenziate dall’ombreggiatura. Nella prima fase, dal 1981 alla crisi del 1992, la spesa per interessi decolla verticalmente, raddoppiando dai 6 punti di Pil del 1981 ai 12 del 1993 (ricordate che nell’anno precedente i tassi di interesse erano stati fortemente innalzati, nel tentativo di difendere la parità della lira nello Sme). Simmetricamente, il fabbisogno primario (cioè al netto degli interessi), scende a picco, passando dai 5 punti del 1981 ai -3 del 1993 (un fabbisogno negativo indica un avanzo, cioè lo Stato, al netto degli interessi, stava incassando più di quanto spendeva). I due movimenti si compensano, e quindi il fabbisogno complessivo rimane più o meno stabile attorno a una media di 11 punti di Pil. È in questa fase che il rapporto debito/Pil esplode, come abbiamo visto in figura 1, nonostante, al netto degli interessi, lo Stato sia diventato un risparmiatore netto. Attenzione: la linea tratteggiata che sale, e quella puntinata che scende, nella zona ombreggiata al centro della figura 32, non sono un mero arabesco, no, sono una cosa diversa: sono un conflitto distributivo. Se nel 1981 lo Stato dava il 5 per cento del Pil ai detentori del debito pubblico (sotto forma di spesa per interessi), e il 5 per cento del Pil alla collettività nazionale (sotto forma di spesa primaria netta), nel 1993, al termine del conflitto, lo Stato dava il 12 per cento del Pil ai detentori del debito, e prendeva il 3 per cento in termini netti dalla collettività nazionale (perché se lo Stato è in avanzo primario significa che i cittadini pagano di tasse più di quello che ricevono per servizi pubblici). E i detentori dei titoli del debito pubblico erano e sono per lo più le grosse istituzioni finanziarie. Chiaro, no? Il divorzio è anche la scelta di trasferire reddito dai contribuenti alle istituzioni finanziarie, una scelta che nelle parole del suo autore appare pienamente consapevole.

Lo sganciamento dallo Sme frena la dinamica dei tassi, e dal 1993 al 2002 la spesa per interessi prima si stabilizza e poi cala. Il fabbisogno totale crolla dai 9 punti del 1994 a un punto nel 2000, fino al 1996 per ulteriori aumenti dell’avanzo primario, e dal 1996 per la diminuzione della spesa per interessi. Questa dinamica favorisce il rientro del debito, che dai 120 punti del 1994 arriva ai 103 nel 2003. Nel frattempo la spesa per interessi si stabilizza attorno al 5 per cento del Pil, e il fabbisogno complessivo tende a crescere (con fasi alterne) seguendo il fabbisogno primario il quale, però, rimane sempre in territorio negativo (cioè rimane un avanzo).

Lo shock determinato dall’innalzamento degli interessi negli anni Ottanta è notevole e il suo riassorbimento in tempi successivi è stato ostacolato dal fatto che le manovre di austerità hanno compromesso la crescita del Pil.[Modificato da marco--- 26/04/2013 22:22] |

| |

| 05/08/2013 11:57 |

|

| | | Post: 1.588 | Sesso: Femminile | Utente semplice | Villa Singola | News hunter con gli attributi | | OFFLINE |

|

Le ragioni di un debito pubblico così elevato |

| |

| 05/08/2013 13:50 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Re: Le ragioni di un debito pubblico così elevato stelafe, 8/5/2013 11:57 AM:

http://www.centrofondi.it/report/report_08_01_07.pdf

Interessante articolo, grazie! ![[SM=g1750826]](https://im1.freeforumzone.it/up/17/26/500736236.gif)

[Modificato da marco--- 06/08/2013 09:11] |

| |

| 15/12/2015 12:09 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

La truffa del debito pubblico (Fonte: lanuovasardegna.gelocal.it - 07/12/2015)

ORISTANO. Da ministro è stato osservatore privilegiato della politica economica italiana ed europea. Da dirigente e oggi da segretario di Rifondazione comunista è stata una delle voci fuori dal coro quasi unanime di chi per anni ha ritenuto che la politica dell’austerità fosse l’unica praticabile per salvare l’Italia dalla bancarotta.

Oggi, dopo varie manovre economiche che non hanno migliorato la situazione della bilancia pubblica, le argomentazioni di Paolo Ferrero, l’ex ministro della Solidarietà sociale del secondo governo Prodi, trovano ancora più forza e vigore.

Le ha esposte nel libro dal titolo quanto mai esplicito “La truffa del debito pubblico” ovvero come dice il sottotitolo: come finanziare gli speculatori con i soldi dei cittadini facendoli anche sentire in colpa. E proprio il libro e i suoi temi di politica economica sono al centro della serata organizzata dall’associazione Peppino Impastato e dal Centro Servizi Culturali Unla che nei suoi locali di via Carpaccio ospita Paolo Ferrero alle 17.30 di oggi.

A dialogare con l’ex ministro, sarà il collega giornalista della Nuova Sardegna, Enrico Carta, mentre a coordinare l’appuntamento sarà Tore Meli, esponente oristanese di Rifondazione.

Cosa c’è da scoprire nel libro e nelle parole di Paolo Ferrero? Ad esempio che il debito pubblico dello Stato italiano non sarebbe generato dalla spesa pubblica. Per quanto venga ripetuto che è tutto

colpa degli sprechi, la verità va ricercata da tutt’altra parte. Secondo Paolo Ferrero, le responsabilità sono vecchie di più di vent’anni, da quando la Banca d’Italia è stata resa autonoma costringendo così lo Stato a mettere nelle mani degli speculatori l’intero debito pubblico nazionale. |

| |

|

|

|

|