30/08/2015 09:12 30/08/2015 09:12 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

La vertiginosa altalena sulle borse internazionali sta mettendo di nuovo in discussione la tenuta del sistema finanziario globale. (Fonte: it.sputniknews.com - di Paolo Raimondi - 29/08/2015)

La vertiginosa altalena sulle borse internazionali sta mettendo di nuovo in discussione la tenuta del sistema finanziario globale.

Non è l'effetto a catena del raffreddamento dell'economia cinese e la conseguente caduta dei listini di Shanghai, come molti, con una certa dose di opportunismo, vorrebbero spiegare. Si comincia invece a raccogliere i "frutti velenosi" seminati dai "quantitative easing" della Federal Reserve, della Bce e di altre banche centrali.

Le eccezionali immissioni di nuova liquidità da parte delle banche centrali, per parecchie migliaia di miliardi di dollari, sono andate a gonfiare a dismisura i propri bilanci, a salvare le banche too big to fail in crisi e a rischio bancarotta, a comprare nuovi titoli di Paesi con crescenti debiti pubblici e a gonfiare i listini delle varie borse.

Tanta nuova liquidità aveva fatto temere una immediata esplosione inflazionistica. I grandi "gestori della crisi" sono invece stati capaci di "pilotarla" verso le borse che hanno immediatamente portato le loro quotazioni agli stessi livelli stratosferici di prima del 2007. Senza legame alcuno con l'economia sottostante in recessione.

L'inflazione in verità c'è stata, non sui prezzi ma sui valori borsistici!

Lo sottolinea anche la Banca dei Regolamenti Internazionali quando dice che "Nonostante tutti gli sforzi per uscire dal cono d'ombra della crisi finanziaria, le condizioni dell'economia mondiale sono ancora lontane dalla normalità. L'accumulo di indebitamento e rischi finanziari, la dipendenza dei mercati finanziari dalle banche centrali e il persistere di tassi di interesse bassi: tutto questo sembra diventato ordinario. Ma solo perché qualcosa è ordinario non significa che sia normale."

Se una malattia diventa ordinaria, cronica, non significa guarigione ne un miglioramento dello stato di salute.

I tassi di interesse negativi praticati dalle banche centrali stanno causando nuovi seri rischi finanziari. Nei primi 5 mesi dell'anno titoli di debito sovrano per oltre 2.000 miliardi di dollari sono stati scambiati a tassi negativi. Ciò ha indotto banche e grandi operatori finanziari a ricercare "l'azzardo morale" del rischio.

Per mantenere i loro impegni, a livello internazionale le assicurazioni sono in cerca di rendimenti alti anche se più rischiosi. La quota di titoli in loro possesso con rating inferiore alla A dal 2007 al 2013 è passata dal 20 al 30% del totale. Anche i fondi di investimento giocano un ruolo più aggressivo sui mercati. Già nel 2013 i mercati dei capitali e i fondi di gestione sono raddoppiati nel giro di 10 anni e manovrano 75.000 miliardi di dollari, accentuando una notevole concentrazione tanto che oggi 20 fondi controllano il 40% del mercato.

La dipendenza dei mercati finanziari dalle banche centrali e dalle loro decisioni è cresciuta pericolosamente. Esse detengono il 40% di tutti i titoli pubblici denominati nelle valute principali. Come dimostrano gli ultimi avvenimenti borsistici esse sono diventate i principali attori del mercato, non solo attraverso la fornitura di liquidità ma anche attraverso gli acquisti diretti di titoli e azioni. E' una distorsione che rivela la irrilevanza delle politiche dei vari governi rispetto alle autorità monetarie.

Si consideri che la semplice possibilità di un aumento del tasso di interesse da parte della Fed, come accade in questi gironi, manda in fibrillazione tutti i mercati. Molti Paesi emergenti, già pesantemente minati da svalutazioni valutarie, temono una fuga di capitali verso il mercato del dollaro.

Non è un caso che nella seconda metà del 2014 il dollaro si sia rivalutato del 20% e il prezzo del petrolio sia sceso del 50%. Ci sembra che si tenti di far passare come normali i grandi rapidi cambiamenti che incidono profondamente nei rapporti economici internazionali. Nel frattempo gli investimenti delle imprese sono rimasti deboli, nonostante l'esplosione di fusioni e acquisizioni e i riacquisti di azioni proprie finanziati con emissioni obbligazionarie.

Secondo la Bri i boom finanziari e le cosiddette politiche monetarie accomodanti hanno determinato a livello globale anche la riduzione del tasso di crescita della produttività. Si calcola che la perdita della crescita di produttività media annua sia stata dello 0,4% nel periodo 2004-7 e dello 0,6% nel periodo 2007-13. Ciò sarebbe dovuto alla distorsione nel mercato del lavoro, dove la perdita di posti qualificati sarebbe parzialmente rimpiazzata da altri meno qualificati e di settori diversi. Il lavoro perso nei settori industriali sarebbe quindi in parte rimpiazzato dal terziario.

Quando la Fed iniziò il QE molti governi, come quello brasiliano e indiano, denunciarono l'inizio di una "guerra monetaria". I nuovi capitali speculativi entrarono nei Paesi emergenti creando bolle non solo immobiliari, destabilizzando le economie locali. Allora Washington disse chiaramente che si trattava di una misura, presa nel proprio interesse nazionale, "alla quale bisognava adeguarsi". Poi la successiva decisione della Fed di sospendere il QE provocò un'ulteriore fuga di capitali e la svalutazione delle monete dei suddetti Paesi.

Non c'è quindi da stupirsi se la Cina non vuole accettare il gioco e decide di svalutare in modo competitivo la propria moneta. Sei volte in un breve lasso di tempo!

Si rischia di nuovo una crisi sistemica, aggravata da interessi e conflitti nazionali che sembrano sempre più insanabili. Ciò accade perché, anziché decidere unitariamente in sede di G20, si continua a ritenere di poter agire da soli mentre i problemi hanno invece una oggettiva valenza e portata mondiale. |

| |

|

| |

| 30/08/2015 11:49 |

|

| | | Post: 499 | Età: 75 | Sesso: Maschile | Utente semplice | Quadrilocale | | OFFLINE | |

|

Bravo Marco,

hai colto nel segno ;) il problema del mondo è semplice, un piccolo gruppo di persone controlla il sistema e intende continuare a controllarlo. Una volta si facevano le guerre con gli eserciti, oggi si fanno le guerre economiche (e anche saltuariamente con gli eserciti a supporto della nuova tecnologia). L'obiettivo finale è comunque il danaro, quindi per controllare i mondo devi controllare il danaro. Per controllare il danaro devi risalire a come si produce il danaro. Il danaro lo producono gli stati sovrani tramite le banche. Quindi queste poche persone per controllare il mondi devono semplicemente controllare i governi ed a cascata le banche. Poi c'è l'informazione. Ma anche l'informazione funziona con le persone ed il danaro, quindi è sufficiente controllarla per far credere alla gente quello che fa comodo far credere e manovrare l'opinione pubblica a tuo piacimento. Così sta succedendo e c'è un solo modo per provare a non essere schiacciato da questo sistema; proteggere il tuo danaro. Loro lo sanno e per evitare che tu lo possa proteggere fanno di tutto per eliminarlo e renderlo elettronico in modo che tu non possa più proteggerlo e sottrarlo ala sistema, con le buone (con la propaganda) o con le cattive (con le leggi). Questo è un esempio di propaganda su questo argomento: goo.gl/VL7tsM ed il Financial Times non è certamente un forum di un oratorio di campagna. Abbiamo visto tutti la corsa ai bancomat dei greci per ritirare il poco danaro dai conti per proteggerlo sotto i materassi... Gira voce che anche in Svizzera in questi giorni ci sia una corsa dei privati alle banconote da 1000 franchi, tanto in banca pagano interessi negativi... la notizia è qui: goo.gl/ZO9LRB e ovviamente non la trovi sul Corriere. Ci sarà un motivo, no ?

|

| |

| 30/08/2015 12:31 |

|

| | | Post: 499 | Età: 75 | Sesso: Maschile | Utente semplice | Quadrilocale | | OFFLINE | |

|

Temo che Paul Craig Roberts abbia ragione Ecco come vede le cose Paul Craig Roberts, un signore che conosce le cose bene da dentro, con un curriculum di tutto rispetto:

www.paulcraigroberts.org/2015/08/26/neo-need-paul-craig-...

e questa è la traduzione dell'articolo tratta da Come Don Chisciotte goo.gl/cfB8dT

Nel Matrix dove vivono gli Americani niente è mai colpa loro. Ad esempio, l’attuale svalutazione di borsa USA non è dovuta ad anni di eccessive iniezioni di liquidità da parte della Federal Reserve che hanno generato una bolla così gonfiata che il valore di appena sei stock, alcuni dei quali valutati a prezzi completamente sproporzionati rispetto ai loro utili reali, contava per più di tutti i guadagni in capitalizzazione di mercato quotati nel S&P500 prima dell’ondata di svalutazione attuale.

Nella nostra esistenza-Matrix la svalutazione delle borse non è dovuta alle multinazionali che reinvestono profitti, o persino ricomprano a debito, i loro stessi titoli, allo scopo di creare una domanda artificiale per le loro quote azionarie (equity share).

Il declino non si deve all’ultimo rapporto mensile sugli ordini di beni durevoli su base annua che sono in caduta almeno da 6 mesi consecutivi.

La svalutazione borsistica non è dovuta a una economia debole in cui una decade di presunta ripresa economica il mercato immobiliare, sia per il patrimonio esistente che per nuove costruzioni, è in diminuzione rispettivamente del 63% e del 23%, riferito ai livelli del picco di Luglio 2005.

La svalutazione di borsa non è dovuta al collasso della mediana dei salari reali per famiglia, e di conseguenza, al crollo della domanda interna, risultato di due decenni di rilocalizzazione offshore degli impieghi della classe media e al loro parziale rimpiazzo con impieghi “Walmart” del tipo part-time a salario minimo e senza benefits e ammortizzatori sociali i quali non danno reddito sufficiente a formare nuove famiglie.

No, figuriamoci, nessuno di questi fatti è responsabile. Il colpevole del crollo delle borse USA è la Cina.

Che ha fatto la Cina? E’accusata di avere leggermente svalutato la sua moneta.

E perchè mai un lieve aggiustamento nel valore di scambio dello yuan col dollaro dovrebbe causare il declino delle borse USA ed Europee?

Infatti non è possibile. Ma cosa gliene importa ai media prostituiti, loro mentono per vivere.

Inoltre, non è stata nemmeno una svalutazione.

Quando la Cina avviò la transizione dal comunismo al capitalismo, decise di agganciare il cambio della sua valuta al dollaro Americano allo scopo di dimostrare che la sua valuta era buona quanto la valuta di riserva mondiale. Nel tempo ha consentito che la sua valuta si apprezzasse rispetto al dollaro. Ad esempio, nel 2006 1 dollaro valeva 8,1 Yuan Cinesi. Di recente, prima della presunta svalutazione, un dollaro oscillava tra 6,1 e 6,2 yuan. Dopo l’aggiustamento del suo tasso di cambio variabile adesso uno yuan sia cambia per 6,4 dollari. Mi pare chiaro che un cambiamento del valore dello yuan da 6,1/6,2 a 6,4 per dollaro non è abbastanza a determinare un crollo nei mercati borsistici USA ed Europei.

Inoltre il cambiamento del tasso in rapporto al dollaro non rappresenta un cambiamento del tasso in rapporto alle valute degli altri partner commerciali non-USA. Ciò che è accaduto, è che la Cina ha corretto, è che come risultato delle politiche di emissione monetaria tipo quantitative easing attualmente praticate dalle banche centrali Europea e Giapponese il dollaro si è apprezzato rispetto ad altre valute. Dal momento che lo yuan Cinese è agganciato al dollaro, la valuta Cinese si è di conseguenza apprezzata rispetto a quelle dei suoi partner commerciali Europei ed Asiatici. L’apprezzamento della valuta Cinese (dovuta all’aggancio col dollaro) non è una buona cosa per l’export Cinese, specie in un periodo di difficoltà economiche diffuse. La Cina ha appena alterato il suo aggancio al dollaro per rimuovere gli effetti negativi dell’apprezzamento della sua valuta in riferimento a quelle di molti partner commerciali.

Come mai la stampa finanziaria non spiega tutto ciò? La stampa finanziaria occidentale sarebbe così incompetente da non sapere questo? Si.

O piuttosto è che l’America non può mai e poi mai essere responsabile se qualcosa va storto. Chi noi? Noi siamo innocenti, sono sempre quei maledetti Cinesi!

Pensiamo ad esempio alle orde di rifugiati dalle invasioni Americane, dai bombardamenti su sette paesi esteri diversi, che stanno invadendo l’Europa. Il massiccio spostamento di gente mosso dalle stragi di popolazioni perpetrate dall’America in sette paesi, consentite dagli stessi Europei, sta causando sgomento in Europa e un revival dei partiti d’estrema destra. Oggi, per esempio, i neonazi hanno zittito la Cancelliere tedesca Merkel, che cercava di fare un discorso di compassione verso i rifugiati.

Ovviamente la stessa Merkel è tra i responsabili del problema rifugiati che sta destabilizzando l’Europa. Senza la Germania come stato fantoccio degli Stati Uniti, una non-entità senza sovranità reale, un non-paese, solo un vassallo, un avamposto dell’Impero, agli ordini diretti di Washington, senza simili appoggi l’America non potrebbe condurre le guerre illegali che stanno producendo le orde di rifugiati che stanno portando al limite la capacità dell’Europa di accettare rifugiati e favorendo partiti “neo-nazi”.

La stampa corrotta USA o Europea presenta il problema dei rifugiati come totalmente avulso dai crimini di guerra Americani contro sette paesi. Seriamente, ma perchè mai la gente dovrebbe scappare da paesi dove l’America gli sta portando “libertà e democrazia”?

Da nessuna parte nei media occidentali, eccetto qualche sito di informazione alternativa resta un grammo di integrità. I media occidentali sono un “Ministero della verità” (Orwell) che opera a tempo pieno in supporto dell’esistenza artificiale che gli occidentali vivono dentro il Matrix dove gli occidentali sussistono privi di pensiero.

Considerando la loro inettitudine ed inazione, sarebbe lo stesso se la gente occidentale non esistesse affatto.

Ben più che solo qualche indice di borsa colllasserà sui polli occidentali e sui loro cervelli lavati.

Paul Craig Roberts

|

| |

| 30/08/2015 16:00 |

|

| | | Post: 499 | Età: 75 | Sesso: Maschile | Utente semplice | Quadrilocale | | OFFLINE | |

|

|

| |

| 30/08/2015 17:22 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Grazie per i tuoi utili contributi fede49! ![[SM=g1750826]](https://im1.freeforumzone.it/up/17/26/500736236.gif)

Sulla curva di Laffer, da Wikipedia:

Curva di Laffer

...Secondo il giornale "Il Nord Quotidiano", il 18 agosto 2014, in Italia sarebbe stato superato l'apice della curva di Laffer[8]. Secondo altri giornalisti, l'aumento delle tasse in Italia, di cinque punti superiore alla media europea[9] avrebbe portato ad una diminuzione dei consumi e una corrispondente diminuzione dell'introito fiscale[10], il consumo dei carburanti sarebbe diminuito e lo Stato avrebbe perso 1 miliardo di euro di mancato introito fiscale;[11] lo stesso processo sarebbe accaduto (ma per ragioni diverse) con la vendita di sigarette[12], l'aumento del 30% in 16 mesi, di tasse sugli alcolici avrebbe fatto diminuire i consumi e il relativo introito fiscale.[13][Modificato da marco--- 30/08/2015 17:23] |

| |

| 31/08/2015 09:40 |

|

| | | Post: 499 | Età: 75 | Sesso: Maschile | Utente semplice | Quadrilocale | | OFFLINE | |

|

LA DISOCCUPAZIONE E’ ALLE STELLE NONOSTANTE IL JOBS ACT, IL QE, LE RIFORME E IL PREZZO DEL PETROLIO! CERCO DI SPIEGARVI I MOTIVI (di Giuseppe PALMA)

by Giuseppe Palma, scenarieconomici.it

Che il Jobs Act non servisse a creare nuovi posti di lavoro ormai lo sanno anche i sassi, ma che a circa sei mesi dall’entrata in vigore del contratto unico a tempo indeterminato la situazione fosse ancora così drammatica, sinceramente non me lo aspettavo! La riforma del lavoro targata Renzi/PD ha dimostrato di avere solo un obiettivo: SVALUTARE IL LAVORO (riduzione dei salari e contrazione delle garanzie contrattuali e di legge) allo scopo di salvare l’€uro, una moneta totalmente sbagliata che, non consentendo aggiustamenti sul cambio, scarica il peso della competitività sul lavoro, quindi sui salari e sulla qualità occupazionale. In pratica, avendo ciascuno Stato dell’eurozona perso sovranità monetaria, ed essendo l’€uro un accordo di cambi fissi, gli Stati – in periodi di recessione -, non potendo più sfruttare la leva della svalutazione monetaria, sono costretti – affinché merci e servizi tornino ad essere competitivi – a SVALUTARE IL LAVORO. E in questo contesto si colloca il Jobs Act!

E non venitemi a parlare del Quantitative Easing: pur avendo provocato una svalutazione dell’€uro sul dollaro di circa il 25%, si è trattata di una svalutazione comune a ben 19 Paesi, quindi non ha prodotto quei benefici che scaturivano dalle svalutazioni competitive del passato!

Bene. Assodato quanto premesso, ricordo che il contratto unico a tempo indeterminato e a tutele crescenti è entrato in vigore a partire dal 7 marzo 2015 (Legge delega n. 183/2014 più successivi decreti attuativi), preceduto dagli incentivi statali (decontribuzione) in favore delle imprese che assumono personale con contratto a tempo indeterminato (gli incentivi sono in vigore dal 1 gennaio 2015).

Al di là delle critiche al Jobs Act (che ho già argomentato in parecchi dei miei articoli) in merito alla definitiva scomparsa del lavoro stabile (che nella sostanza non esiste più visto che il datore di lavoro non può più essere condannato a reintegrare il lavoratore illegittimamente licenziato, fatte salve pochissime ipotesi residuali), in questa sede vorrei porre l’attenzione su un ulteriore e drammatico aspetto: i motivi dell’irreversibile incapacità di Governo e Parlamento – che prendono ordini da Bruxelles, Berlino e Francoforte – a risolvere la piaga della disoccupazione.

Ciò detto, quando nel febbraio 2014 Matteo Renzi divenne – con una manovra di Palazzo e senza alcuna legittimazione democratica – Presidente del Consiglio dei ministri, la situazione occupazionale era esattamente quella di adesso, ma il neo premier promise che l’Italia – grazie alla riforma del lavoro – sarebbe tornata a correre.

Oggi, nonostante il Jobs Act (in vigore da quasi sei mesi), nonostante la decontribuzione (a regime da ben otto mesi), nonostante gli 80 euro (in busta paga di parecchi italiani da più di un anno), nonostante il bazooka del Quantitative Easing (che da marzo di quest’anno sta iniettando liquidità nel sistema, causando anche una salutare quanto inutile svalutazione dell’€ sul $), nonostante la riforma e l’informatizzazione della giustizia civile (avviate dagli ultimi due Governi Berlusconi e proseguite dagli esecutivi Monti, Letta e Renzi), nonostante il basso costo del petrolio, nonostante l’Expo e nonostante l’avviato percorso di riforme istituzionali (una su tutte quella riguardante la Parte Seconda della Costituzione), i dati sull’occupazione diffusi dall’ISTAT relativi al mese di giugno 2015 sono un bollettino di guerra: la disoccupazione è al 12,7%, con quella giovanile ormai fuori controllo (44,2%). Solo quattro anni fa, cioè prima del COLPO DI STATO che portò Mario Monti a Palazzo Chigi al posto di Silvio Berlusconi, la disoccupazione era all’8,4% (quella giovanile poco sotto il 30%).

Tutto ciò premesso, i motivi del disastro sono da ricercare – a mio parere – nella iattura rappresentata dall’UE e dall’€uro, tant’è che le ricette economiche dettate da Bruxelles e Francoforte sono del tutto FALLIMENTARI!

Continuare a voler morire in nome di una moneta unica sbagliata e all’interno di una Unione Europea fatta di burocrati, vincoli capestro e norme dittatoriali, è davvero un’assurdità, un vero e proprio attentato nei confronti della democrazia, del lavoro e dei principi inderogabili della Costituzione!

Diciamoci la verità: se non riprende la DOMANDA INTERNA, la disoccupazione resterà – salvo lievi oscillazioni – quella di adesso!

Ciononostante, in televisione e sui giornali di regime parecchi giornalisti, politici, professoroni universitari ed economisti (con la zucca vuota ma il portafogli pieno) continuano a raccontare MENZOGNE e a non affrontare seriamente la “QUESTIONE EURO“.

Se si continua a voler seguitare acriticamente questa UE e questo €uro, tra pochi anni l’Italia sarà un cimitero!

Giuseppe PALMA

|

| |

| 01/09/2015 00:34 |

|

| | | Post: 499 | Età: 75 | Sesso: Maschile | Utente semplice | Quadrilocale | | OFFLINE | |

|

Curva di Laffer ...Secondo il giornale "Il Nord Quotidiano", il 18 agosto 2014, in Italia sarebbe stato superato l'apice della curva di Laffer[8]. Secondo altri giornalisti, l'aumento delle tasse in Italia, di cinque punti superiore alla media europea[9] avrebbe portato ad una diminuzione dei consumi e una corrispondente diminuzione dell'introito fiscale[10], il consumo dei carburanti sarebbe diminuito e lo Stato avrebbe perso 1 miliardo di euro di mancato introito fiscale;[11] lo stesso processo sarebbe accaduto (ma per ragioni diverse) con la vendita di sigarette[12], l'aumento del 30% in 16 mesi, di tasse sugli alcolici avrebbe fatto diminuire i consumi e il relativo introito fiscale.[13]

Leggi qui cosa dice Confcommercio: in parole povere il sistema "zecca" (non quella che stampa i soldi, il parassita che succhia il sangue...) ci ha costretti a spese OBBLIGATE per il 42% dei consumi, cioè anche se nuon vuoi, per vivere, solo la componente casa pro capite dal 1995 ad oggi è passata da 1.900 Euro a 4.000 Euro ! Poi assicurazioni, carburanti, energia... tutti consumi ad alta tassazione che il sistema politico scarica sulla patrte porduttiva (8 milioni di persone) per mantenerte il carrozzone imporduttivo pubblico (20 milioni di persone). Non c'è soluzione senza reset.

CONFCOMMERCIO: AUMENTANO LE SPESE OBBLIGATE PER GLI ITALIANI

Negli ultimi venti anni la spesa delle famiglie si è progressivamente spostata verso i consumi obbligati che oggi assorbono circa il 42% del totale; in crescita soprattutto la componente relativa all’abitazione, la cui spesa pro capite è passata da poco più di 1.900 euro del 1995 agli attuali 4.012 euro (+110%), arrivando ad assorbire oltre il 24% dei consumi complessivi; aumentata anche la quota destinata ai servizi il cui consumo rappresenta una libera scelta (dal 17,4% del 1995 al 21,4% del 2015) che indica la progressiva terziarizzazione dei consumi; crisi economica e aumento della pressione fiscale hanno fortemente limitato le disponibilità delle famiglie incidendo sull’aumento delle spese obbligate (il reddito disponibile reale è sceso, complessivamente, tra il 2007 e il 2014 del 10,6% e del 14,1% in termini pro capite); particolarmente penalizzate le spese relative all’alimentazione domestica (incluse bevande alcoliche e non) la cui incidenza è scesa di quasi tre punti percentuali; sul fronte dei prezzi gli aumenti più rilevanti hanno interessato l’abitazione anche per effetto della crescita dei prezzi di quei beni e servizi, quali l’acqua e lo smaltimento rifiuti, gestiti a livello locale (oltre il 130% tra il 1995 e il 2015). Questi, in sintesi, i principali risultati che emergono da un’analisi dell’Ufficio Studi di Confcommercio sulle spese obbligate delle famiglie negli ultimi 20 anni.

Negli ultimi venti anni la spesa delle famiglie si è progressivamente spostata verso i consumi obbligati, inclusivi degli affitti imputati (che corrispondono alla spesa teorica per l’affitto attribuita alle famiglie che vivono in case di proprietà). Queste spese assorbono ormai il 42% circa delle spese familiari (fig. 1). Nello stesso periodo è aumentata la quota destinata ai servizi il cui consumo rappresenta una libera scelta (dal 17,4% del 1995 al 21,4% del 2015) fenomeno ascrivibile alla tendenza alla terziarizzazione dei consumi.

Queste dinamiche hanno compresso l’area delle spese destinate ai beni cosiddetti commercializzabili in cui rientrano molte funzioni di consumo considerate mature.

Se lo spostamento di quote di spesa da prodotti a servizi è un fenomeno fisiologico nelle economie avanzate, anche per l’emergere di nuovi bisogni "immateriali", meno lo è l’avanzamento di quote di consumi che non rappresentano una libera scelta dei cittadini legata al soddisfacimento dei bisogni individuali e/o familiari.

La situazione, già evidente negli anni ’90 e nella prima parte dello scorso decennio, si è acuita con l’emergere della crisi economica e con l’adozione di politiche che hanno determinato un aumento della pressione fiscale, fattori che hanno fortemente limitato le disponibilità delle famiglie (il reddito disponibile reale è sceso, complessivamente, tra il 2007 e il 2014 del 10,6% e del 14,1% in termini pro capite).

Con l’attenuarsi della fase recessiva la tendenza alla progressiva espansione della quota di spesa destinata ai consumi obbligati da parte delle famiglie sembra essersi arrestata segnalando, nelle nostre stime, una contenuta diminuzione tra il 2013 e il 2015. Questa evoluzione sembra avvantaggiare gli acquisti di servizi commercializzabili.

Analizzando più nel dettaglio quanto accaduto tra il 1995 e oggi si rileva come l’aumento della quota destinata alle spese obbligate sia ascrivibile in larga misura alla componente relativa all’abitazione, la cui spesa pro capite è passata da poco più di 1.900 euro agli attuali 4.012 (+110%), arrivando ad assorbire oltre il 24% della spesa.

Per quanto riguarda la parte relativa alle spese che attengono alle scelte individuali e familiari la decisa riduzione della quota destinata ai beni, circa 10 punti percentuali in meno rispetto al 1995, è sintesi di andamenti molto diversificati.

L’affermarsi di nuove forme di comunicazione ha sostenuto la spinta per i prodotti della telefonia, dinamica che, in un contesto di riduzione delle risorse a disposizione delle famiglie, ha determinato un’ulteriore compressione di consumi di prodotti più tradizionali. Tra questi, particolarmente penalizzate sono state le spese relative all’alimentazione domestica la cui incidenza è scesa di quasi tre punti percentuali.

Le dinamiche sopra descritte tengono conto sia di quanto avvenuto dal lato delle quantità sia da quello dei prezzi. Focalizzando l’attenzione sull’evoluzione dell’inflazione dei tre sottoinsiemi dei consumi presi in esame si rileva come parte dell’aumento dell’incidenza delle spese obbligate sia derivata dalle dinamiche dei prezzi. In tutto l’arco temporale osservato questa componente della domanda ha mostrato una dinamica decisamente più sostenuta rispetto a quanto rilevato per il complesso dei beni e servizi commercializzabili. Ponendo uguale a 100 i prezzi nel 1995, quelli delle spese incomprimibili si attestano nel 2015 a 182,8, a fronte del 136,7 dei consumi commercializzabili.

Anche nel caso dei prezzi gli aumenti più rilevanti hanno interessato l’abitazione, non solo per effetto delle variazioni intervenute sul mercato immobiliare negli anni antecedenti la crisi, che si sono riflesse sia sugli affitti reali che su quelli imputati, ma anche per i prezzi di quei beni e servizi, quali l’acqua e lo smaltimento rifiuti, gestiti a livello locale e aumentati negli ultimi 20 anni di oltre il 130%.

Particolarmente sostenuta è stata anche la dinamica dei prezzi relativi alle assicurazioni e ai carburanti, segmento che sembra conoscere nei periodi più recenti un’attenuazione delle dinamiche inflazionistiche.

La tendenza a una crescita più accentuata dei prezzi relativi alle spese obbligate attraversa tutti gli ultimi 20 anni e, rappresentata in forma grafica, evidenzia molto chiaramente il drenaggio di risorse operato da un’evoluzione inflazionistica dei beni e servizi obbligati nettamente superiore al dato medio.

Fonte: http://goo.gl/aLyoRZ

|

| |

| 10/09/2015 10:32 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Ma quale solidarietà! Ecco perché la Germania ha aperto le porte ai migranti siriani (Fonte: sconfini.eu - 09/09/2015)

...1) In Ungheria il premier Orban (quello famoso ai più solo per il muro che vuole costruire al confine con la Serbia) ha alzato la voce ottenendo quello che i belati renziani non hanno ottenuto da chi decide sul nostro destino, i tedeschi. Scaricando le colpe sulla Germania cattiva, nazista, chiusa e intollerante, Orban ha obbligato la Merkel a rivedere il suo posizionamento sul tema, almeno per rifarsi una verginità mediatica dopo la pessima immagine offerta con la Grecia. Inoltre, la Germania ha da tenersi molto amico Orban, perché lui, applicando le ricette opposte a quelle della Troika, ha risollevato l'Ungheria che era quasi in default ripagando il debito con gli interessi di 20 miliardi di euro all'FMI in anticipo. Come? Ha rimesso la Banca Centrale in orbita governativa, rendendola indipendente da logiche di mercato extranazionali, ha tassato le multinazionali e il grande capitale, ha aumentato l'iva al 27% ma ha ridotto le tasse (flat tax al 15%, mentre prima erano al 44%) ai cittadini rilanciando i consumi e di conseguenza le entrate, ha finanziato le PMI locali e ridotto i tassi di interesse dal 7,5% all'1,35% convertendo nel contempo finanziamenti in valuta estera in fiorini, ha nazionalizzato parte del sistema bancario e dei fondi pensionistici, ha ridotto le bollette e le tariffe sui servizi. Risultato: PIL a +3,6%, debito sceso dall'81 al 77%, aumento delle riserve valutarie. Uno così meglio tenerselo buono specie perché l'Ungheria è un partner commerciale molto prezioso per la Germania... |

| |

| 11/11/2015 14:25 |

|

| | | Post: 6.986 | Città: MILANO | Età: 44 | Sesso: Maschile | Amministratore | Castellina in Chianti | | OFFLINE |

|

Unicredit, nei prossimi tre anni 18.200 dipendenti tagliati e 800 filiali chiuse |

| |

| 11/11/2015 14:57 |

|

| | | Post: 499 | Età: 75 | Sesso: Maschile | Utente semplice | Quadrilocale | | OFFLINE | |

|

Re: Unicredit, nei prossimi tre anni 18.200 dipendenti tagliati e 800 filiali chiuse pax2you, 11/11/2015 14:25:

Le previsioni circolate in settembre erano molto più ottimistiche della realtà: il nuovo piano di Unicredit al 2018 prevede 18.200 tagli di personale contro i 10-12mila ventilati nelle scorse settimane. Il dato include la vendita della controllata in Ucraina e la joint venture con Pioneer. Nel 2018 la forza lavoro della banca milanese ammonterà a 111 mila posti a tempo pieno. Accanto ai tagli, il gruppo prevede misure di contenimento dei costi per 1,6 miliardi. E la chiusura di 800 filiali entro il 2018 in Italia, Germania e Austria.

fq

e se sommiamo i 30.000 esuberi annunciati da Deutsche Bank, la famosa "Banca con il buco attorno" con un debito in collaterali di 50 trilioni, pari a 3 volte il PIL di tutta l'Europa o 20 volte quello della Germania se preferite (vero, controllate), fanno 50.000 esuberi solo di 2 grandi banche. Alla fine resterà un software, il Cazzabubum 1.0 in fase di sviluppo sotto capitolato delle Banche Centrail di tutto i mondo, collegato con tutte le carte di debito, oops, di credito di 9 miliardi di persone che alimenterà con 100 miliardi di cazzabubi al giorno (il cazzabubo sarà la nuova moneta unica) vivremo tutti felici e contenti, non saranno più necessarie le banche. Banchieri, bancari, bancarottieri tutti a spendere i cazzabubi senza preoccuparsi di lavorare, che godere.

Devi comperare una casa? Facilissimo, la cerchi, la scegli e la comperi pagandola cash con la tua nuova carte di credito. Tanto costerà meno di un miliardo, no?

Questo sarà l'orgasmo Keynes 4.0 il papà un po cialtrone delle teorie monetarie moderne, che però non sapeva usare la calcolatrice...

era un po che non scrivevo qui dentro, spero di aver lasciato un contributo utile, tanto scrivere le solite cose con cambia un ca@@o -

Consiglio finanziario: per verificare che il tuo prossimo investimento sia reale, chiama un tuo parente e tiraglielo in testa, se sente male, vuol dire che l'investimento è reale, se non se ne accorge, diffida è come gran parte degli investimenti, aria Keynesiana riciclata. [Modificato da fede49 11/11/2015 15:07] |

| |

| 12/11/2015 08:25 |

|

| | | Post: 6.986 | Città: MILANO | Età: 44 | Sesso: Maschile | Amministratore | Castellina in Chianti | | OFFLINE |

|

Re: Re: Unicredit, nei prossimi tre anni 18.200 dipendenti tagliati e 800 filiali chiuse fede49, 11/11/2015 14:57:

e se sommiamo i 30.000 esuberi annunciati da Deutsche Bank, la famosa "Banca con il buco attorno" con un debito in collaterali di 50 trilioni, pari a 3 volte il PIL di tutta l'Europa o 20 volte quello della Germania se preferite (vero, controllate), fanno 50.000 esuberi solo di 2 grandi banche. Alla fine resterà un software, il Cazzabubum 1.0 in fase di sviluppo sotto capitolato delle Banche Centrail di tutto i mondo, collegato con tutte le carte di debito, oops, di credito di 9 miliardi di persone che alimenterà con 100 miliardi di cazzabubi al giorno (il cazzabubo sarà la nuova moneta unica) vivremo tutti felici e contenti, non saranno più necessarie le banche. Banchieri, bancari, bancarottieri tutti a spendere i cazzabubi senza preoccuparsi di lavorare, che godere.

Devi comperare una casa? Facilissimo, la cerchi, la scegli e la comperi pagandola cash con la tua nuova carte di credito. Tanto costerà meno di un miliardo, no?

Questo sarà l'orgasmo Keynes 4.0 il papà un po cialtrone delle teorie monetarie moderne, che però non sapeva usare la calcolatrice...

era un po che non scrivevo qui dentro, spero di aver lasciato un contributo utile, tanto scrivere le solite cose con cambia un ca@@o -

Consiglio finanziario: per verificare che il tuo prossimo investimento sia reale, chiama un tuo parente e tiraglielo in testa, se sente male, vuol dire che l'investimento è reale, se non se ne accorge, diffida è come gran parte degli investimenti, aria Keynesiana riciclata.

![[SM=g7576]](https://im0.freeforumzone.it/up/0/76/1833392.gif)

dipende dagli argomenti e in alcuni casi il parlarne è utile (ad esempio è sicuramente stato utile parlare di cdp nuova dirigenza renziana e buoni postali) ma se poi non si riesce a fare 'rete' cioe' a creare un gruppo organizzato di più persone che operi non solo sul web non si puo' influire sull'andamento degli eventi.

Questo forum, per come lo vivo io, e' solo un luogo di scambio di informazioni ed eventualmente un loro archivio che faccia da futura memoria degli eventi accaduti in questi anni di bolla e successivo sgonfiamento.

Il vantaggio principale è che essendo gratuito e basato solo su interventi volontari non ha alcuna regola di tipo commerciale o ideologica da rispettare.

Gli svantaggi sono tanti a cominciare dal fatto che la sua sopravvivenza è legata alla voglia di poche persone di dedicargli del tempo.

Questa per me è la natura di questo posto e per ora a me va bene così.

![[SM=g1750483]](https://im1.freeforumzone.it/up/17/83/912001643.gif) ![[SM=j7569]](https://im0.freeforumzone.it/up/0/69/3020031.jpg) [Modificato da pax2you 12/11/2015 08:35] |

| |

| 13/11/2015 09:16 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Re: Re: Unicredit, nei prossimi tre anni 18.200 dipendenti tagliati e 800 filiali chiuse fede49, 11/11/2015 14:57:

e se sommiamo i 30.000 esuberi annunciati da Deutsche Bank, la famosa "Banca con il buco attorno" con un debito in collaterali di 50 trilioni, pari a 3 volte il PIL di tutta l'Europa o 20 volte quello della Germania se preferite (vero, controllate), fanno 50.000 esuberi solo di 2 grandi banche. Alla fine resterà un software, il Cazzabubum 1.0 in fase di sviluppo sotto capitolato delle Banche Centrail di tutto i mondo, collegato con tutte le carte di debito, oops, di credito di 9 miliardi di persone che alimenterà con 100 miliardi di cazzabubi al giorno (il cazzabubo sarà la nuova moneta unica) vivremo tutti felici e contenti, non saranno più necessarie le banche. Banchieri, bancari, bancarottieri tutti a spendere i cazzabubi senza preoccuparsi di lavorare, che godere.

Devi comperare una casa? Facilissimo, la cerchi, la scegli e la comperi pagandola cash con la tua nuova carte di credito. Tanto costerà meno di un miliardo, no?

Questo sarà l'orgasmo Keynes 4.0 il papà un po cialtrone delle teorie monetarie moderne, che però non sapeva usare la calcolatrice...

era un po che non scrivevo qui dentro, spero di aver lasciato un contributo utile, tanto scrivere le solite cose con cambia un ca@@o -

Consiglio finanziario: per verificare che il tuo prossimo investimento sia reale, chiama un tuo parente e tiraglielo in testa, se sente male, vuol dire che l'investimento è reale, se non se ne accorge, diffida è come gran parte degli investimenti, aria Keynesiana riciclata.

Fa sorridere, ma non penso che questa tua descrizione discosterà granché dalla realtà futura, purtroppo...

Grazie fede49, ti leggo sempre volentieri [Modificato da marco--- 13/11/2015 09:17] |

| |

| 15/11/2015 09:30 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

BCE, il colossale fallimento del quantitative easing (Fonte: eunews.it - di Thomas Fazi - 15/11/2015)

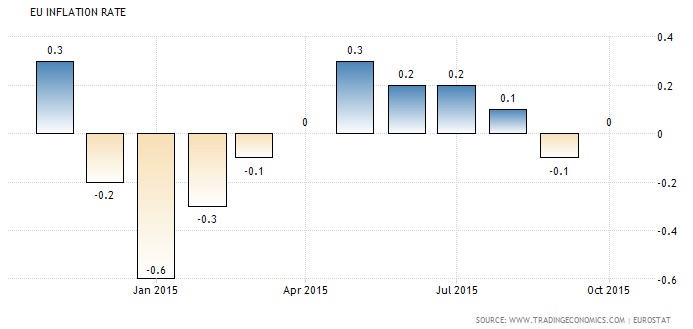

A più di otto mesi dall’avvio del programma di quantitative easing della BCE, Mario Draghi e i vari leader nazionali non paiono avere dubbi: «Il programma è stato un successo». Ma tutto questo entusiasmo è giustificato? Guardiamo i numeri. Partiamo dal tasso d’inflazione. Com’è noto, il mandato della BCE prevede un solo obiettivo – il mantenimento del tasso d’inflazione ad un livello vicino al 2 per cento – ed è dunque normale giudicare l’operato della banca centrale innanzitutto in base a questo parametro, anche perché uno degli obiettivi dichiarati del QE è proprio quello di far riavvicinare l’inflazione all’obiettivo del 2 per cento. Bene, da questo punto di vista i dati parlano chiaro: ad ottobre l’inflazione è tornata negativa (-0,1 per cento, manco a farlo apposta esattamente lo stesso livello registrato a marzo di quest’anno, quando la BCE ha avviato il suo programma di acquisto titoli).

Ma sarebbe un errore attaccarsi allo “zero virgola”. La situazione è ben più grave, infatti: la verità è che è il tasso d’inflazione medio dell’eurozona, senza considerare gli enormi differenziali di inflazione tra paesi, è inferiore all’obiettivo dichiarato del 2 per cento dalla fine del 2012 e inferiore all’1,5 per cento – sotto il quale possiamo parlare de facto di deflazione – dall’inizio del 2013. In altre parole, da quasi tre anni.

Se prendiamo il tasso di crescita del PIL dell’area euro, i risultati sono ancora più impietosi: come possiamo vedere nella seguente immagine, esso inizia nuovamente a contrarsi – ponendo così fine alla modestissima risalita iniziata nel 2014 – proprio qualche mese dopo l’avvio, nel marzo del 2015, del programma di quantitative easing della BCE.

Questi dati sarebbero sufficienti per dichiarare il QE un colossale fallimento, e per chiosare qui con un bel “dimissioni e tutti a casa”. Ma cerchiamo di capire perché il QE “all’europea” si è rivelato un tale fallimento. A monte c’è senz’altro il rifiuto – assurdo e ingiustificabile – di sfruttare quello che è probabilmente il principale beneficio del quantitative easing – l’abbassamento dei tassi d’interesse sui titoli di Stato – per realizzare politiche fiscale espansive, come hanno fatto gli Stati Uniti in seguito alla crisi finanziaria (e come viene ormai invocato anche da esponenti di spicco del mainstream economico).

Draghi e gli altri dell’establishment europeo, infatti, continuano a confidare nella capacità delle politiche monetarie di stimolare l’economia da sé – ossia senza scomodare l’odiato settore pubblico –, attraverso l’aumento dell’accesso al credito (in virtù del miglioramento dello stato patrimoniale delle banche e dell’abbassamento dei tassi di interesse) e la svalutazione del tasso di cambio, al fine di agevolare le esportazioni. Ma i dati – e non solo quelli “macro” sopraelencati – smentiscono categoricamente questa ipotesi.

Prendiamo il credito bancario. Anche se in lieve ripresa – e accettando la discutibile premessa secondo cui la ripresa dell’economia dipende necessariamente dalla ripresa del credito – esso continua a viaggiare ben al di sotto dei livelli necessari. Come possiamo vedere nella seguente immagine, tratta da un recente report della BCE, il grosso dell’incremento della massa monetaria (M3) dell’eurozona nell’ultimo anno e mezzo è imputabile soprattutto al credito verso il settore pubblico (tranche blu) – il debito pubblico dell’eurozona, infatti, continua inesorabilmente a crescere, sia in termini assoluti che in relazione al PIL –, non al credito verso il settore il settore privato (tranche arancione).

Secondo un recente sondaggio realizzato da Commerzbank, infatti, il quantitative easing non ha contribuito pressoché per nulla ad aumentare il credito all’economia (famiglie e imprese). L’85 per cento delle banche consultate ha dichiarato di non aver incrementato i prestiti in seguito all’avvio del programma di QE, nonostante l’aumento della liquidità, e la quasi totalità di esse ha descritto l’impatto del QE come nullo.

Questo conferma quello che la teoria post-keynesiana va dicendo da tempo: ossia che le banche non sono intermediarie tra i risparmiatori e i mutuatari, cioè non prestano i depositi dei risparmiatori, né tanto meno “moltiplicano” le riserve fornite loro dalla banca centrale. Al contrario, sono i prestiti a creare la moneta, e i principali fattori che le banche prendono in considerazione prima di effettuare un prestito sono i propri potenziali profitti e la capacità di rimborso del mutuatario. Questo è il motivo per cui in un contesto in cui la domanda e la crescita ristagnano – e dunque le prospettive di guadagno offerte dall’economia reale sono misere – da un lato le banche sono riluttanti a investire e a concedere prestiti, a prescindere dalle flebo delle banche centrali, e dall’altro le famiglie e le imprese sono poco inclini a indebitarsi.

Soprattutto se consideriamo che il tasso d’interesse sui prestiti alle famiglie e alle imprese (rappresentato dalle due linee blu nella seguente immagine, dove il riquadro a sinistra rappresenta il tasso per le imprese e quello a destra il tasso per le famiglie) continua ad essere relativamente alto – poco superiore al 2 per cento, a fronte di tassi d’inflazione vicini allo zero o addirittura negativi in vari paesi dell’eurozona – nonostante il costo del denaro – il tasso d’interesse del denaro prestato alle banche stesse dalla BCE – sia ai minimi storici (0,05 per cento, praticamente zero).

Sintomo e allo stesso tempo concausa del calo dei prestiti, e più in generale della crisi in corso, è la crescita vertiginosa delle sofferenze bancarie, ossia dei crediti bancari la cui riscossione non è certa. Secondo un recente studio pubblicato su VoxEU.org, le banche del continente avevano in pancia, a fine 2014, crediti di difficile riscossione (non-performing loans) pari all’incredibile somma di circa 1,2 trilioni di euro, pari al 9 per cento del PIL dell’UE e più del doppio del livello del 2009. I paesi maggiormente interessati dal fenomeno sono l’Italia, la Grecia, il Portogallo e Cipro.

Trattasi di un dato estremamente preoccupante sia per la stabilità finanziaria dell’Europa che per le prospettive di ripresa del continente poiché, come si legge nello studio, «un alto livello di crediti di difficile riscossione tende a… ridurre la crescita del PIL ed aumentare la disoccupazione». È evidente che questa è una conseguenza diretta delle misure di austerità perseguite negli ultimi anni, che non hanno fatto che acuire la recessione nei paesi della periferia, peggiorando i bilanci delle famiglie e delle imprese (che fanno sempre più fatica a ripagare i debiti contratti con le banche) e di conseguenza i bilanci delle banche stesse. Di fronte a una situazione di questo tipo, le politiche di quantitative easing rappresentano poco più di una toppa (e anzi secondo alcuni studi avrebbero addirittura impattato negativamente sulla redditività delle banche, a causa della riduzione dei tassi d’interesse).

Questo spiega in parte la moria silenziosa delle banche europee a cui abbiamo assistito dal 2008 in poi. Nel recente Report on financial structures della BCE si evince che a fine 2014 vi erano 5.614 istituzioni creditizie nell’eurozona, a fronte dei 6.054 di fine 2013 e di ben 6.774 della fine del 2008. In altre parole, sono più di 1.000 gli istituti che sono scomparsi dall’inizio della crisi.

In conclusione, risulta evidente che ci troviamo in presenza di un sistema finanziario al contempo più concentrato (e dunque più too big to fail) ma anche più fragile, e di conseguenza sempre meno in grado di sostenere l’economia reale. In un contesto di questo tipo, sperare di “invogliare” le banche a prestare di più attraverso il quantitative easing è una pia illusione.

E che dire del secondo canale attraverso cui dovrebbe agire il QE della BCE, la svalutazione del tasso di cambio con l’obiettivo di agevolare le esportazioni? L’eurozona già presenta un surplus delle partite correnti del 3,7 per cento, il più grande del mondo in termini assoluti, e si prevede che rimarrà a tali livelli nel corso dei prossimi anni. Un possibile nuovo round di allentamento monetario da parte della BCE potrebbe farlo aumentare ulteriormente. Questa politica non è sostenibile nel medio-lungo termine per una serie di motivi. Primo, perché si nutre proprio della carenza di domanda interna e dell’alto tasso di disoccupazione causato dalla persistente crisi europea. Secondo, perché necessita che ci siano altri paesi o regioni disposti ad accumulare ampi deficit delle partite correnti. Tradizionalmente sono stati gli USA a interpretare il ruolo di “consumatore di ultima istanza” del mondo, ma non è realistico aspettarsi che essi continuino ad assorbire allo stesso tempo le eccedenze produttive di due giganti come Cina ed Europa (a tal proposito si veda il durissimo j’accuse del Wall Street Journal contro le politiche neomercantiliste dell’eurozona).

Per concludere, l’eurozona non ha bisogno di un’ulteriore dose di quantitative easing. Ha bisogno di un’espansione fiscale che immetta denaro direttamente nell’economia e rilanci la domanda, bypassando un settore finanziario sempre più a pezzi.[Modificato da marco--- 15/11/2015 09:32] |

| |

| 13/03/2016 09:29 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

BCE E RIPRESA/ Borghi: dal Giappone un "consiglio" per Draghi (Fonte: ilsussidiario.net - 13/03/2016)

«Le nuove misure della Bce non servono a nulla. In modo abbastanza disperato, si sta tentando la mossa dei tassi negativi nella convinzione che in questo modo si rimetta in circolo il denaro. Dubito che ciò avverrà». È il commento del professor Claudio Borghi Aquilini, responsabile del dipartimento Economia della Lega Nord e consigliere della Regione Toscana. Giovedì la Bce ha tagliato il tasso principale di rifinanziamento allo 0,0%, che rappresenta il minimo storico per l’Eurozona. Il tasso sui depositi bancari è stato invece tagliato da -0,30% a -0,40%. Il tasso sui prestiti marginali cala allo 0,25%. La Bce aumenta l’acquisto di bond attraverso il quantitative easing da 60 a 80 miliardi al mese. La Banca centrale europea potrà comprare attraverso il Qe anche i bond emessi da aziende non finanziarie.

Professore, perché reputa inutili le misure eccezionali messe in campo dalla Bce?

Se una banca non presta denaro perché teme di perderlo, continuerà a non farlo e ad acquistare titoli di Stato. Occorre rimettere denaro in circolo, ma ciò non avviene né con il tasso negativo, né con il Quantitative easing. Quest’ultimo sostituisce titoli di debito con liquidità, ma in questo momento i loro prezzi di mercato fanno sì che chiunque li possa mettere sul mercato senza il Quantitative easing.

In che senso?

Nel momento in cui i tassi d’interesse sono negativi, chi accumula debito viene pagato per farlo. Il Giappone, per esempio, ha tassi negativi fino a dieci anni. Ciò vuol dire che raccoglie denaro grazie al suo debito. Con un rapporto debito/Pil del 236%, la quota di interessi che paga ogni anno diminuisce anziché aumentare. Il Giappone in altre parole è pagato per fare debito. A differenza però dell’Eurozona, il Giappone sfrutta la possibilità offerta dai tassi negativi per fare debito, monetizzare e spendere.

Bruxelles dovrebbe fare lo stesso?

Sì, anche l’Eurozona potrebbe far emettere obbligazioni a tasso negativo alla Bei (Banca europea degli investimenti), che sono quindi acquistate dalla Bce. A quel punto i soldi raccolti devono poter essere utilizzati per rimettere in circolo denaro e per abbassare la disoccupazione, specialmente nelle aree in cui è elevata. Il problema è che manca la volontà politica di farlo, e quindi si andrà avanti con questo sistema disfunzionale.

In questo modo si potrebbe fare ripartire l’economia?

Sì. Se si volesse rimettere in circolo denaro, la Bei potrebbe prendere a tasso negativo il denaro appena utilizzato dalla Bce e utilizzarlo per fare spesa. Anche se ovviamente la risoluzione definitiva del problema è che tutti gli Stati dell’Eurozona riacquistino la loro sovranità monetaria, superando così la rigidità dei cambi. Per cercare di tenere in piedi l’euro bisogna invece cercare di fare trasferimenti monetari.

Lei come vede la situazione dell’Italia, alla luce del Pil al +0,1% previsto per il primo trimestre 2016?

La verità è che già nel primo trimestre 2016 non c’è più crescita, anzi abbiamo prospettive di un calo. In questo senso discutere di decimali e di un giorno lavorativo in più o in meno è una perdita di tempo. Il nostro governo ha avuto una crescita che è pari alla metà rispetto agli altri Paesi, nonostante noi fossimo lo Stato che avrebbe dovuto beneficiare di più della congiuntura. Di fronte alle migliori condizioni economiche e al minimo livello di crescita rispetto agli altri Paesi, vorrei che qualcuno mi dicesse a che cosa serve il dibattito sul +0,1%.

Come vede le prospettive per il nostro Paese?

La situazione economica dell’Italia è pessima e le prospettive sono fosche. Se il clima internazionale peggiorasse ancora noi saremmo totalmente vulnerabili, con un sistema bancario potenzialmente a rischio panico a causa della legge sul bail-in e della strutturale debolezza economica. Si prospettano rischi sempre più gravi, e di fronte a questi scenari mi domando come facciamo ad appassionarci a una crescita del Pil dello 0,1%.

(Pietro Vernizzi) |

| |

| 12/07/2016 10:11 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Deutsche Bank: il titolo -55% da inizio anno - derivati per 55.000 miliardi di euro, 20 volte il PIL tedesco, 6 volte il PIL dell'euro zona (Fonte: quifinanza.it - 05/07/2016)

Se dal lato politico sia Angela Merkel che soprattutto il ‘falco’ Wolfgang Schauble negano all’Italia la possibilità di intervenire sulla crisi delle banche, il via libera di Bruxelles allo scudo da 150 miliardi è arrivato – forse non casualmente, ipotizza Il Foglio – proprio mentre nuove tegole si stavano abbattendo su Deutsche Bank, il cui titolo settimana scorsa ha toccato i valori più bassi da 30 anni (-55% da inizio anno).

La prima notizia che ha scatenato una scia di vendite è che il Fondo monetario internazionale ritiene Deutsche Bank “il più importante contribuente ai fattori di rischio sistemici” tra le grandi star del sistema creditizio globale.

In pratica, si legge nel consueto rapporto sullo stato di salute della finanza, sarebbe la banca più rischiosa al mondo (seconda Hsbc e terza Credit Suisse Group). Ma, rincarano la dose gli economisti di Washington, è l’intero sistema bancario tedesco a destare preoccupazione: “In particolare, sono la Germania, la Francia, il Regno Unito e gli Stati Uniti i paesi più pericolosi dal punto di vista del rischio contagio, se misurati con la percentuale media di perdite di capitale rispetto ad altri sistemi creditizi nel caso di uno choc di settore nel paese d’origine”.

La seconda notizia che ha creato pressioni sul titolo è che la divisione Usa della banca non ha superato gli stress test della Federal Reserve per il secondo anno consecutivo.

D’altronde, è noto da tempo che il gruppo siede su una vera bomba atomica: nel suo portafoglio ci sono derivati finanziari per un valore nozionale di circa 55 mila miliardi di euro, circa 20 volte il Pil tedesco e quasi 6 volte quello dell’intera zona euro.

In questo settore è di fatto la banca più esposta al mondo. Con un peso del genere, ogni mossa della banca rischia di essere vista con sospetto. Nei giorni scorsi, per esempio, non è passata inosservata l’ offerta lanciata dalla divisione belga di Deutsche Bank che promette il 5% d’interesse sui depositi bancari. Il tutto alle seguenti condizioni: i nuovi depositi fra i 10mila e i 50mila euro dovranno restare immobili sul conto per almeno tre mesi. Un’offerta talmente generosa (propone una remunerazione superiore a quella di molti junk bond europei) che ha fatto sorgere dubbi sulle sue esigenze di liquidità. Calcola il Sussidiario.it che Deutsche Bank, a conti fatti, è esposta al mercato per un totale di 991,6 miliardi di euro. Di fatto, 1 triliardo.

In ogni singolo Stato ci sono, poi, i problemi specifici ad aggravare la situazione. In Germania, oltre ai derivati, ci sono le piccole banche, le Landesbanken, che troppo spesso sono concentrati di politica locale e di governance poco trasparente. In Italia, per contro, abbiamo i crediti deteriorati, pari ormai a 360 miliardi di euro lordi. Oltre ai problemi di governance che le più recenti riforme stanno cercando di superare.

Ecco perché la questione bancaria va affrontata. Non solo in Italia, ma in tutta Europa. Perché il vecchio continente è banco-centrico: le imprese, molto spesso piccole o micro, hanno solo il canale bancario per finanziarsi. Se questo canale è in difficoltà, appesantito da mille problemi, in difficoltà ci finisce l’intero sistema produttivo. |

| |

| 08/08/2016 08:25 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Le tre ferite dell’economia globale (Fonte: lastampa.it - di Francesco Guerrera - 08/08/2016)

Magari quando sono sotto l’ombrellone, Mario Draghi, Janet Yellen e i colleghi inglesi e giapponesi rifletteranno sulle circostanze balzane che li hanno messi sul trono della finanza mondiale.

Sul potere che hanno ottenuto dopo la crisi del 2008, quando i politici si sono rintanati nel bunker della nulla-facenza per proteggersi dall’ implosione delle banche.

E magari, tra un cocktail con l’ombrellino e l’ultimo libro di Harry Potter, i signori e la signora delle monete penseranno a cosa fare a Settembre con quest’economia così fragile. Che ha paura della sua ombra e che potrebbe essere destabilizzata da fattori imprevedibili, come Brexit, o incomprensibili, come un pazzo che lancia un camion sulla Promenade di Nizza.

«Dovevamo far perdere il lavoro a più persone? Dovevamo far aumentare l’incertezza?» così ha risposto il capo della Banca d’Inghilterra Mark Carney, a chi gli chiedeva se le autorità inglesi avessero esagerato questa settimana tagliando i tassi d’interesse ai livelli più bassi degli ultimi 322 anni.

Se Carney, che è sempre zen, ha i nervi, vuol dire che ci sono dei problemi seri all’orizzonte. E non solo per la Vecchia Signora di Threadneedle Street (nel Regno Unito di vecchia signora ce n’è una sola e non veste bianconero…), che deve salvare l’economia dalla probabile recessione creata dalla Brexit. I grattacapi ci sono pure per Draghi, la Yellen e Haruhiko Kuroda, il taciturno capo della Banca del Giappone.

L’economia mondiale è stanca, debole e sfilacciata. Ha bisogno di locomotive ma trova solo ostacoli. Ci sono tre spaccature fondamentali nel panorama economico del momento: una tra gli Usa e il resto dei Paesi sviluppati, la seconda all’interno dell’Europa, e la terza tra la zona euro e la Gran Bretagna.

La prima divisione è un problema per la Yellen. L’economia Usa cresce più delle altre, come si è visto venerdì con i numeri sulla disoccupazione, e questo obbliga la Federal Reserve a contemplare un aumento dei tassi. Ma se la Fed alza mentre le altre tre «grandi» - Banca Centrale Europea, Banca d’Inghilterra e Banca del Giappone - tagliano, il dollaro salirà alle stelle, mettendo in difficoltà le multinazionali Usa e riducendo la crescita. Ma se la Yellen non fa nulla, lo spettro dell’inflazione tornerà ad aleggiare sull’America.

Il secondo quesito è per Draghi. La zona euro ha almeno due velocità: quella della Germania e quella degli altri, più lenti, Paesi. Ma la Bce ha un tasso d’interesse solo e ogni volta che stimola l’economia, a guadagnarci di più è la secchionissima Germania invece dei pierini spagnoli, portoghesi e italiani. Il terzo problema è l’autogol inglese di Brexit, che ha fatto scomparire una crescita economica che sarebbe stata tra le migliori al mondo nel 2017. Invece, Carney si trova costretto a fare il catenaccio per evitare un rovinoso crollo economico.

Per carità, è il loro mestiere: i banchieri centrali devono sempre risolvere i rompicapo dell’economia.

Ma Draghi, Yellen e compagnia lo stanno facendo da quasi un decennio e sono a corto di munizioni. In Europa, i tassi sono ormai negativi, in Inghilterra sono quasi a zero, mentre il Giappone sta stimolando la propria economia da circa vent’anni, senza grande esito.

Dalla fine della crisi, ci sono stati 666 tagli dei tassi da parte delle banche centrali del pianeta, secondo gli analisti di Bank of America. Non c’è molto spazio per fare di più, mentre la leva fiscale - tagli di tasse, aumenti di spesa ecc. ecc. - è nelle mani di politici che non la vogliono utilizzare per paura di essere puniti dall’elettorato.

Il vero problema per gli eroi economici dei nostri tempi non è cosa fare, ma con cosa. |

| |

| 27/09/2016 09:57 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

La politica distrae la massa dai problemi veri, svegliatevi e guardate in faccia alla realtà (Fonte: formiche.net - di Mario Lettieri e Paolo Raimondi - 25/09/2016)

La recente richiesta del dipartimento di Giustizia americano alla Deutsche Bank di pagare una multa di 14 miliardi di dollari per chiudere il contenzioso negli Usa sulla frode dei mutui subprime, e dei relativi derivati finanziari, ha una rilevanza che va ben oltre la cifra stessa.

Nel frattempo, sempre sulla stessa questione, quasi tutte le banche internazionali too big to fail sono state chiamate a pagare altrettante multe miliardarie: nel 2013 la Jp Morgan per 13 miliardi di dollari, nel 2014 la Citi Bank per 7 miliardi e la Bank of America per circa 17 miliardi, e poi la Goldman Sachs per 5,1 miliardi, la Morgan Stanley per 3,2 miliardi.

Sono cifre importanti che pongono una serie di domande pressanti e inquietanti. Quanto hanno incassato le banche negli anni della bonanza, se sono disposte a pagare decine di miliardi? Si può presumere che abbiano incassato centinaia di miliardi, ingigantendo a dismisura i loro bilanci tanto da superare persino quelli di molti Stati. Non solo dei più piccoli o meno industrializzati.

Inoltre, il danno prodotto all’intero sistema economico e finanziario globale è stato devastante. Si stanno ancora pagando gli effetti della recessione che ne è derivata.

È ormai convinzione diffusa che sia stata proprio la grande speculazione sui mutui sub prime e sui derivati connessi a scatenare la più grande crisi finanziaria della storia. Con spregiudicatezza e arroganza le grandi banche hanno giocato forte ai casinò della speculazione usando fiches non di loro proprietà, ma quelle dei risparmiatori, delle imprese e persino dei governi. E, dopo il disastro, hanno chiesto di essere salvate dalla bancarotta con i soldi pubblici!

Quanto ci sono costate la speculazione dissennata e la crisi? È molto complicato cercare di quantificarne i danni e le perdite che hanno prodotto alle economie e alle popolazioni di tutti i Paesi colpiti. Sono sicuramente immensi, tanto quanto le responsabilità dei principali attori.

Se si tratta di frodi conclamate, come è possibile che, con il semplice pagamento di una multa, i responsabili vengano sollevati da qualsiasi condanna civile e penale? Perché non vi è mai una responsabilità anche personale dei manager implicati?

D’altra parte le multe sono di fatto pagate dai correntisti e dai clienti delle banche in questione. Tutto ciò fa sì che i cittadini perdano ulteriormente fiducia nella giustizia percependo, come nelle società prima delle repubbliche sovrane, l’esistenza di due o più mondi: uno per i semplici mortali sottoposti e spesso tartassati da una miriade di leggi e l’altro, quello degli dei dell’Olimpo, dove si fanno regole e leggi su misura.

La questione più importante, ovviamente, riguarda la riforma del sistema bancario. La propensione a un rischio incontrollato e illimitato è stata la molla della degenerazione dell’intero sistema. Le domande fondamentali, quindi, non riguardano solo il passato, ma soprattutto il presente e il futuro. Sono stati solo comportamenti sbagliati? Sono state introdotte nuove regole più virtuose? Sono stati messi a punto controlli opportuni?

Purtroppo non ci sembra che si possano dare risposte incoraggianti a tali semplici domande. Anche l’Unione bancaria europea non sembra andare a fondo nella questione. Garantire maggiori capitali e riserve per far fronte a eventuali nuove crisi è giusto, ma non affronta la questione alla radice.

Fintanto che non si decide di introdurre una netta separazione bancaria, come quella della Glass-Steagall Act negli Usa dopo la crisi del ’29, che distingua le banche commerciali da quelle di investimento, proibendo alle prime di operare sui mercati speculativi, e fino a quando non si stabiliscono limiti ferrei ai derivati finanziari, le grandi banche too big to fail, purtroppo, si sentiranno autorizzate ad operare come sempre, business as usual. Tutto ciò non depone bene anche per le grandi manovre bancarie che riguardano il nostro Paese, non solo il Monte Paschi di Siena ma anche la Banca Popolare di Vicenza, l’Antonveneta, la Banca Etruria, ecc.

In Italia, purtroppo, non si fa mai tesoro delle esperienze del passato. Si ha memoria corta. Eppure, solo qualche decennio fa si verificarono i dissesti del Banco di Sicilia e del Banco di Napoli. E agli inizi del 2000 vi furono le vicende della Parmalat, dei bond argentini, della Banca 121. Nonostante il puntuale documento finale della Commissione di indagine parlamentare, nessuno ne ha tenuto conto: né la Banca d’Italia, né la Consob, né i governi.

(Pubblicato su Italia Oggi, quotidiano diretto da Pierluigi Magnaschi)[Modificato da marco--- 27/09/2016 09:58] |

| |

| 05/10/2016 11:02 |

|

| | | Post: 8.592 | Sesso: Maschile | Amministratore unico | | OFFLINE |

|

Scopo raggiunto: cancellabili le conquiste del mondo del lavoro consolidate in decenni di battaglie sindacali Chi ha figli dovrebbe riflettere seriamente su questo importante tema, anche se purtroppo mi sembra di riscontrare un palese disinteresse in merito.

Lavoro, i govani sono disposti a rinunciare a ferie e malattia (Fonte: lettera43.it - 03/10/2016)

Il 65% dei ragazzi romani accetterebbe un impiego a qualsiasi condizione. Il ministro Costa: «Non abbiamo la bacchetta magica».

I giovani sono affamati di lavoro, tanto da essere sempre più disposti a rinunciare ai contratti regolari e ai propri diritti.

Secondo la ricerca Avere 20 anni, pensare al futuro realizzata da Acli di Roma, il 65% dei ragazzi nella Capitale farebbe questa scelta.

Il 28,2% di loro farebbe a meno dei giorni di malattia, il 26,6% delle ferie, l'11,1% della maternità.

Il 30,3% dei ragazzi non avrebbe difficoltà ad accettare un impiego che non corrisponda al proprio corso di studi.

PREOCCUPAZIONE PER IL FUTURO. Per accelerare il passaggio dalla formazione all'occupazione, per il 57,1% dei giovani sarebbe necessario incentivare le forme di alternanza tra scuola e lavoro.

Un discorso diverso, invece, riguarda le università: il 41,8% dei giovani ha deciso di frequentarla per la possibilità di trovare un impiego coerente con i propri interessi, il 36,9% per la difficoltà di trovare occupazione senza un titolo universitario e il 34,2% per l'opportunità di trovare un lavoro redditizio.

La solidità economica delle basi lavorative rappresenta per il 77,6% dei ragazzi romani l'elemento imprescindibile per costituire in futuro una famiglia.

Il presidente dell'Acli di Roma, Lidia Borzì si è detta molto colpita dai risultati: «Pesano come macigni e rappresentano un campanello d'allarme importante».

COSTA: «NON ABBIAMO LA BACCHETTA MAGICA». Il responsabile del Centro per la Pastorale familiare del vicariato, monsignor Andrea Manto, ha commentato: «Il tema del lavoro acquista oggi una particolare rilevanza, sia perché rappresenta una grande preoccupazione per le famiglie, impensierite dalla precarietà e dall'assenza di opportunità che non permette di guardare al futuro con fiducia, sia perché richiede una nuova cultura del lavoro in modo che la carriera non depauperi l'ambito delle relazioni costitutive dell'essere umano, come la vita di coppia, l'educazione dei figli, l'accoglienza della vita, che sono temi fondamentali per la società e per il bene comune, non soltanto in una visione della vita di tipo religioso».

Sui risultati della ricerca è intervenuto anche il ministro degli Affari regionali con delega alla Famiglia, Enrico Costa: «Avviare una politica organica significa mettersi nella testa di una giovane coppia e capire cosa chiede. Nessuno ha la bacchetta magica e soprattutto le misure per la famiglia sono una sfumatura: è fondamentale che ci siano politiche lavorative combinate tra loro».[Modificato da marco--- 05/10/2016 11:05] |

| |

| 12/05/2020 11:31 |

|

| | | Post: 1 | Età: 33 | Sesso: Maschile | Utente semplice | Sottoscala | | OFFLINE | |

|

COVID-19 un'altra brutta crisi Stavo solo riflettendo sul fatto che sembra quasi in maniera ciclica, per un motivo o per un altro, si manifestano diverse crisi nel tempo. Questa dovuta al COVID-19 anche non è proprio una passeggiata. Penso ad esempio a tutti i matrimoni posticipati e alla difficoltà di quel settore. Ho letto questo articolo al riguardo www.momentidimatrimonio.it/matrimonio-coronavirus/

e mi ha fatto molto riflettere |

| |

|

|

|

|