Perche' i dati dell'istat sui mutui sono "piu' credibili" di quelli dell'abi

(ANSA) - ROMA, 27 SET - Crescono nei primi otto mesi dell'anno i mutui erogati alle famiglie italiane. Secondo i dati diffusi dall'Abi su un campione di 84 banche (per l'80% del mercato italiano) sono stati erogati tra gennaio e agosto 2014 oltre 15,6 miliardi di euro di mutui con un

aumento del 28,6% sullo stesso periodo del 2013.

link

(ANSA) - ROMA, 16 OTT - Insieme alle compravendite immobiliari ripartono anche i mutui. Nel primo trimestre l'Istat registra, infatti, un aumento annuo positivo "anche per le convenzioni notarili per mutui, finanziamenti ed altre obbligazioni con costituzione di ipoteca immobiliare". Si contano 63.084 convenzioni, con un

aumento del 5%. (ANSA).

link

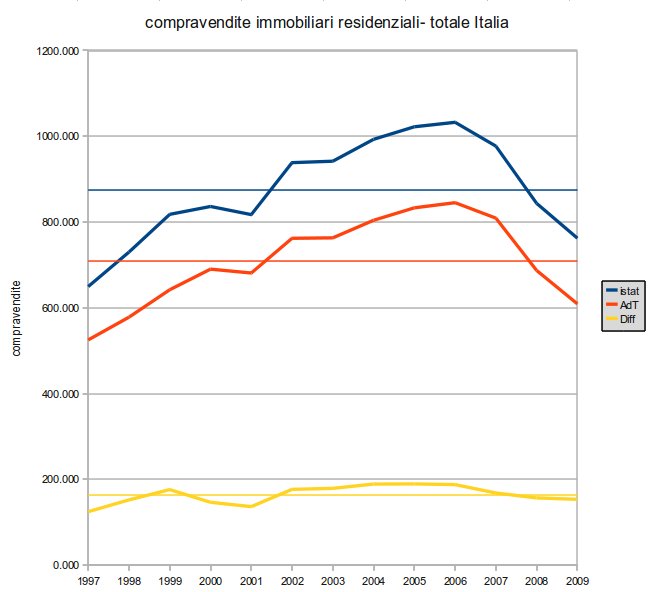

Il grafico successivo mette a confronto i dati dell'istat con quelli dell'agenzia delle entrate sulle compravendite e indica che i valori assunti dai due parametri hanno un andamento che si avvicina molto.

Nel grafico successivo si mettono a confronto compravendite con mutuo e totali dell'agenzia delle entrate mostrando il quasi uguale andamento tra i due parametri.

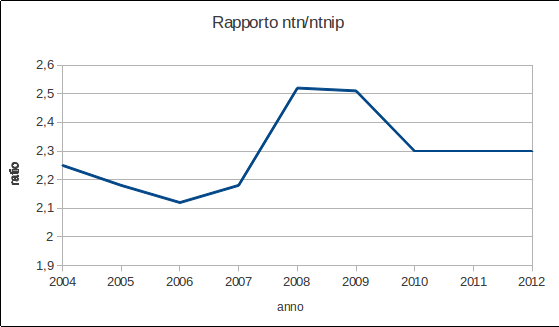

Infatti il rapporto tra i due parametri rimane in un range limitato come mostrato nel successivo grafico.

I dati non sono aggiornatissimi per questioni di mancanza di tempo e in alcuni casi di non facilità nel reperire tutti i dati quindi non posso compiere un lavoro piu' preciso ma se non vi sono particolari fattori a incidere credo si possa ritenere il mantenimento del comportamento, tenuto fino a poco tempo fa da questi parametri, il piu' probabile.

Nel primo trimestre 2014 secondo l'AdE abbiamo un +4,1% (e un -3,6% nel secondo) di compravendite residenziali, un valore che non si discosta molto con quello dell'istat (+1,5%) ed e' quindi plausibile pensare che anche i dati dell'Agenzia delle entrate sui mutui rimarranno in quest'ordine, probabilmente rispettando anche il rapporto tra 2,1 e 2,6 che si deduce dall'ultimo grafico, seguendo forse quelli dell'istat che dichiara un +5% e mettendo in seria crisi la veridicità della dichiarazione di un +28% su 8 mesi dell'ABI.